01

jul

Sillen, den tillhörande snapsen och den traditionella dansen runt midsommarstången är avklarade. Nu är det dags att försöka summera ett helt annat än normalt första halvår och samtidigt ge min syn på kommande månader, innan vi unnar oss några veckors välbehövlig återhämtning.

Tillbakablick

Min första reflektion är att jag vid flertal tillfällen under våren lagt mina pengar på att det vid nästa Marknadsnytt kommer ske en stabilisering och trendbrott. Så har inte varit fallet. Kurvorna fortsätter ständigt uppåt; priserna eskalerar, ledtiderna förlängs, kvoterna fylls ännu snabbare och behovet går inte att mätta i den utsträckning som marknaden vill.

Marknads- och prisläge

Konjunkturen går på högvarv, speciellt inom tillverkningsindustrin, och det är fortsatt extremt höga nivåer både vad det gäller PMI (Silfs och Swedbanks inköpschefsindex) samt Konjunkturbarometern. Framtidssynen, framför allt ur det makroekonomiska perspektivet, har under juni stärkts ytterligare, vilket tydligt beskriver den svenska ekonomin, suget efter arbetskraft och en allmän optimism.

Det som varit tydligast inom stålmarknaden är att de tyngre och sömlösa produkterna (stång, varmvalsat, kalldraget och hydraulik) tagit ett rejält kliv pris- och ledtidsmässigt, då dessa tidigare huserat lite mer i skymundan från de svetsade produkterna. Anledningen är givetvis prisuppgång på insatsmaterial, som järnmalm och skrot, men även marknadskrafterna har en stor inverkan. Importen till EU är låg, vilket mestadels beror på globala handelstullar, kvotering och slopade exportsubventioner. Vid varje nytt kvartal så fylls hamnarna upp och kvoterna tar snabbt slut, samtidigt som marknaden driver på och gör sitt. Även brist på framför allt armeringsjärn har omfördelat en del av produktionen, vilket förvärrat bristsituationen på sömlösa produkter. Kina fortsätter att konsumera stora volymer, har tagit bort subventioner för export och är fortsatt en nettoimportör, vilket på många sätt styr världsmarknaden. Dock sjönk Kinas inköpschefsindex (NBS) marginellt, främst med anledning av begränsat utbud av halvledare och kol. På vissa håll börjar det debatteras huruvida tullar och andra skyddsåtgärder av inhemsk marknad är en korrekt helhetslösning. Detta är en diskussion som garanterat kommer att fortsätta.

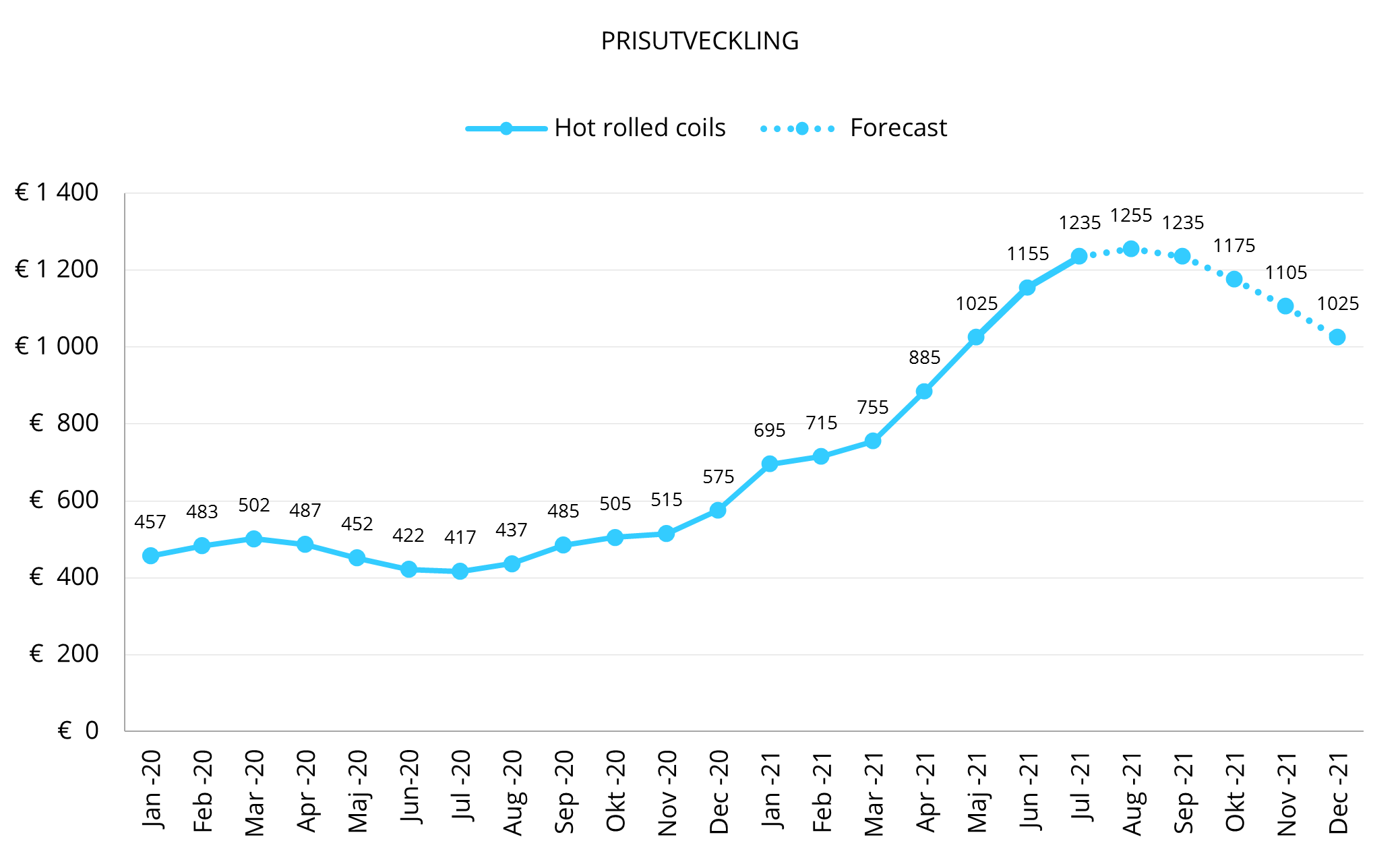

Vad gäller de svetsade produkterna så har dessa index fortsatt stiga. Enligt MEPS toppade förra månadens prognos för varmband (HRC) på 1100 EUR/ton för juli/augusti, men stabiliserades sedan på en något lägre nivå på drygt 900 EUR/ton under Q4. Som jag befarade redan då, har detta reviderats uppåt till en mer utdragen och samtidigt högre toppnotering på strax över 1255 EUR/ton, vilket framgår i grafen nedan. Det är med andra ord inget som tyder på några större förändringar för andra halvåret – möjligtvis en stabilisering, men det har jag ju i och för sig sagt förut…

Även priset på rostfritt stiger. Nickel har under månaden rört sig mellan 17 500 – 18 500 och ligger för närvarande på 18 220 USD/ton, vilket är en hög nivå, men ändå en bit från senaste toppen på närmre 20 000 i slutet på februari. Samtidigt rusade molybden under juni från en nivå kring 30 till att passera 50 USD/kg, vilket påverkar syrafast legering.

Framtidsutsikter

Ekonomin och marknaden som helhet går som sagt på högvarv och det är i dagsläget inga direkta indikationer som tyder på ett trendbrott. Jag ser med andra ord en fortsättning på dagens situation, där hög efterfrågan står i relation till ett begränsat utbud, vilket leder till fortsatt höga prisnivåer, bristsituationer och långa ledtider. Om jag tittar historiskt så finns det ingen logik som säger att dagens marknadssituation är och förblir det nya normala. Det kommer garanterat, på något sätt, att sjunka tillbaka – frågan är bara när.

Vaccineringen mot Covid-19 har tagit fart och börjar även inkludera allt yngre medborgare. I dagsläget är knappt 60% vaccinerade med minst en dos och en tredjedel av befolkningen är fullvaccinerade med två doser. Vi hoppas och tror att vi kommer att kunna leva mer normalt framåt hösten, vilket vi längtar efter.

Från Heléns perspektiv

Medan marknadssituationen spränger gränserna för vad som är normalt, suddar vi på Heléns ut de geografiska gränserna, när vi efter decennier återigen samlar verksamheten på en och samma adress. Förutom nybyggnation av huvudkontor, är planen även att flytta verksamheten i Knäred till Olofsdalsvägen i Halmstad. Läs mer om detta på vår hemsida. Vi är dessutom snart klara med den tidigare nämnda utbyggnaden av vår lastningshall på lager- och produktionsenheten i Halmstad.

Det händer med andra ord mycket på Heléns just nu, utöver den hektiska marknadssituationen, som är långt ifrån normal. Vi blir bättre och bättre på att hantera den sistnämnda och även om det emellanåt känns kritiskt i vissa flöden, så brukar det oftast lösa sig på ett bra sätt. Vi förhåller oss till de förutsättningar som råder och försöker ge det där ”lilla extra” utifrån dessa, vilket brukar vara en universallösning. Det går dock inte att komma ifrån vår längtan efter några veckors sommarledighet, även om vi inte kommer slå av på takten fram till dess.

Nu när sommaren och semestertider närmar sig så vill jag återigen rekommendera er att titta in i vår webbshop och kundportal där ni kan hitta mycket information och även göra bra köp. Följ oss även på LinkedIn så att ni håller er uppdaterade om vad som händer på Heléns.

Henrik Dahlström

Försäljningsdirektör

Marknadsnytt ger en månatlig summering av nuläge blandat med bakåtblickar och framtidsspaningar vad gäller Heléns verksamhet, stålindustrin och marknadsläget i stort. Vi lyfter trender, priser, analyser och annan branschnyttig information.

Branschlänkar

-

PMI inköpschefsindex

PMI, Purchasing Managers Index, är en konjunkturmätare för den svenska marknaden som genomförs i samarbete mellan Silf och Swedbank. Målet med PMI är att snabbt mäta den rådande konjunkturen. Varje månad inhämtas konjunkturstatistik från cirka 200 inköpschefer som ingår i en svarspanel.

LÄS MER → -

Konjunkturbarometern

Konjunkturinstitutets månadsundersökning om företagens och hushållens syn på ekonomin.

LÄS MER → -

Prisändring skrotklass

JBF (AB Järnförbruksförnödenheter) publicerar sista vardagen i månaden den prisändring för skrotklass 11 för kommande månads leveranser.

LÄS MER → -

Jernkontoret

Jernkontoret samlar in och sammanställer en mängd uppgifter om de svenska järn- och stålverken. Här kan du hitta statistik över produktion, leveranser och energianvändning, med mera.

LÄS MER → -

Eurofer

European Steel Association (EUROFER) AISBL är en internationell ideell organisation med bas i Bryssel. Eurofer grundades 1976 och representerar hela stålproduktionen i Europeiska unionen. Medlemmar är stålföretag och nationella stålförbund i hela EU.

LÄS MER → -

World steel organization

World Steel Association (worldsteel) är en ideell organisation med huvudkontor i Bryssel, Belgien. Worldsteel är en av de största branschföreningarna i världen, med medlemmar i alla större stålproducerande länder. och representerar stålproducenter, nationella och regionala stålindustriföreningar och stålforskningsinstitut. Medlemmarna representerar cirka 85% av den globala stålproduktionen.

LÄS MER →