28

sep

Sommaren har passerat. Såhär i efterhand kan det verka lite ironiskt att senaste Marknadsnytt titulerades ”Bevattningsförbud och marknadstillväxt”, med tanke på att det förstnämnda var motsatsen till vad väderläget bjöd på. Torkan däremot kvarstår vad gäller det sistnämnda, så när vi nu närmar oss årets sista kvartal, gäller det – kanske mer än någonsin – att hålla värmen uppe genom ständig aktivitet!

Marknads- och prisläge

Sommarmånaderna är som vanligt en lugnare period utifrån efterfrågan. När hösten tar vid brukar trycket återgå och även om vi upplever viss aktivitetsökning, har vi dessvärre inte känt av det på samma sätt i år.

Ur ett makroekonomiskt perspektiv anar vi flera orosmoln på himlen som inte ser ut att skingra sig den närmsta tiden. Inflationen (KPIF) har tydligt gått ner sedan toppnoteringen vid årsskiftet. Om man exkluderar energifaktorn från denna, är den fortfarande alltför hög och en bra bit kvar innan den landar ner på 2%-målet. Detta har lett till Riksbankens sjunde höjning i rad vad gäller styrräntan, som nu ligger på 4,0%, där prognosen säger ytterligare +0,25 procentenheter vid nästa möte i november. Prognosen framåt har förlängts och fördjupat svackan där en svag vändning för återhämtning är synlig först under nästa års andra hälft, enligt KI:s analys kring inflation och styrränta. Med detta som bakgrund så har hushållens köpkraft urholkats, vilket leder till en lägre takt under större delen av 2024. Detta mynnar ut i fortsatt pessimism vad gäller hushållens syn på såväl den svenska som den privata ekonomin framåt, vilket presenteras i Konjunkturinstitutets barometer. Ska vi hitta ljusglimtar så stiger dock indikatorn, om än marginellt, där tillverkningsindustrin står för hela höjningen. Detta baseras främst på lite högre förväntningar på den framtida produktionen samt att försäljningspriserna tros öka.

Silf och Swedbanks Inköpschefsindex för september publiceras först på måndag, men för augusti så backade PMI till 45,8, vilket var trettonde månaden i rad som det låg under den magiska 50-gränsen, vilken avskiljer tillväxt och nedgång.

Även om en svagare omvärldsefterfrågan spär på lågkonjunkturen, så gynnar vår svaga krona exporten för globala industriföretag. Samtidigt blir resultatet en import av inflation, vilket fördröjer återhämtning. Detta är väldigt komplext och ibland vet jag inte vilket ben jag ska stå på. Att kronans värde behöver stärkas är självklart och det är också tydligt att kronan i dagsläget är undervärderad, bland annat på grund av det oroliga geopolitiska världsläget där mindre valutor alltid blir drabbade.

För svensk ekonomi som helhet förutspås en BNP-nedgång i år på 0,6%, för att under nästa år – i förhållande till en låg jämförelse – öka med 1,0%. Vi kan med andra ord inte vänta oss att hjulen börjar snurra snabbare eller att marknaden kommer att hjälpa oss i det dagliga arbetet.

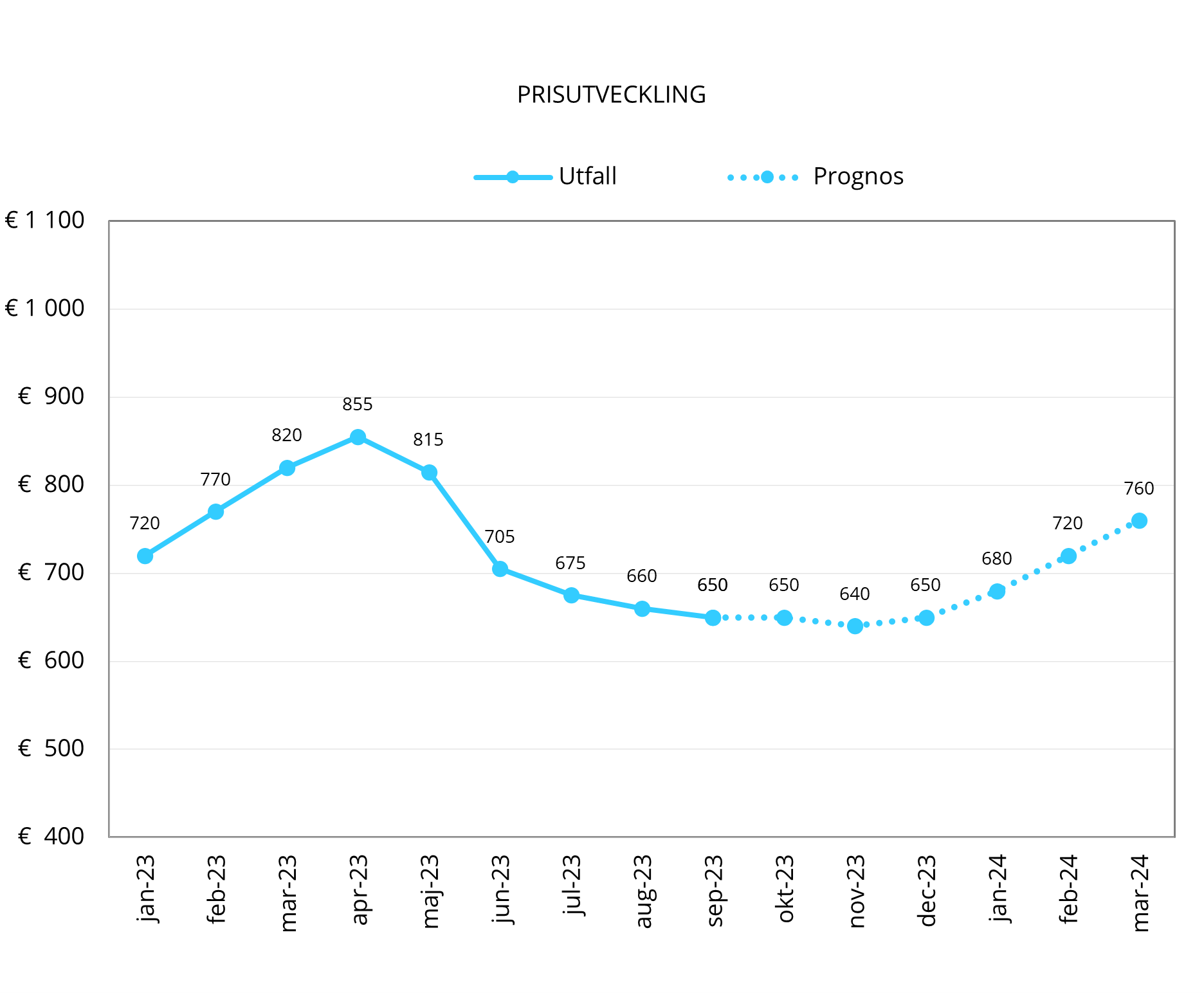

Förflyttar vi oss till stålbranschen och de svetsade produkterna så har prisnivån gått tillbaka under sommarmånaderna, vilket framgår i grafen nedan. Den stora tillbakagången, framför allt i juni, var mer än prognostiserat. I övrigt har en fortsatt avtrappning i stort sett följt den prognos som förutspåddes. Framåt ser vi en mer eller mindre oförändrad nivå för resten av året, där en högst trolig kapacitetsneddragning kommer motverka fortsatt nedgång och eventuellt till och med trycka upp nivån något. Under starten av 2024 kommer troligtvis en uppgång, vilket hör till vanligheterna men vi behöver avvakta ytterligare en månad eller två för att mer tydligt se utvecklingen framåt.

Sett till de tyngre produkterna; stång, varmvalsade och kalldragna rör samt hydraulik, så har järnmalmen sedan slutet av april pendlat mellan 100-110 USD/ton, för att under september stiga till en nivå på omkring 120 USD/ton. När det gäller skrot- och legeringstillägg så noterar det förstnämnda knappt 350 USD/ton, vilket är den nivå som rådde strax innan sommaren och som frånsett nedgången under juli/augusti har varit ganska stabil. Legeringstiläggen har däremot sjunkit tillbaka som resultat av prisbilden på nickel, som i dagsläget ligger under 20 000 USD/ton. Energipriserna och framför allt naturgas är på låga nivåer med tillägg som varierar kraftigt mellan olika aktörer och marknader. Vintern börjar närma sig och vi känner oss luttrade av de senaste två åren, men inget pekar på att det ska bli samma toppar som vi upplevt då.

De rostfria produkterna har sett en nedgång under andra och tredje kvartalet men börjar nu stabiliseras. Nickelutvecklingen har givetvis en stor inverkan och fortsatt är lagernivåerna på relativt höga nivåer runtom i Europa. Dock har efterfrågan efter sommaren upplevts lite mindre sval än generellt, så verken gör ett allvarligt försök att trycka upp priserna något från de förhållandevis låga nivåer som gäller.

Framtidsutsikter

För att summera marknadsläget så går det inte att komma ifrån att det är fler nedsidor än uppsidor. Det råder inga tveksamheter att vi befinner oss i en lågkonjunktur och att framförallt byggindustrin har det tuffare än snittet. Det finns heller inget som tyder på att vi kommer få draghjälp på ett bra tag.

Sysselsättningen är fortfarande på en hög nivå och det är fortsatt svårt att hitta vissa kompetenser och resurser. Här råder ytterligare orosmoln över tendenser att detta kan komma att försämras framöver.

Oavsett tuffa tider så anar vi en ljusning. Marknaden är inte ”borta”, som det ibland kan beskrivas, utan bara lite mer begränsad.

Från Heléns perspektiv

Vi har under lång tid väntat på den stora dagen då vi flyttar in i nya lokaler på Olofsdalsvägen 32. Denna vecka har det första flyttlasset gått, då omklädningsrum och matsal har tagits i bruk av vår lager- och produktionspersonal. Övriga får hålla sig till tåls ytterligare en tid, men under december så är allt klart och alla flyttkartonger kommer vara uppackade, vilket vi längtar mycket efter. Vi ser även fram emot att få bjuda in samarbetspartners och kunder för att visa vårt nya fina hem.

Som vanligt vill jag betona att vi alltid finns tillgängliga för er och vill även rekommendera er att ta en titt på vår Fyndlista där ni hittar ett utvalt sortiment av rör- och stångprodukter till kraftigt rabatterade priser. Följ oss även på LinkedIn så att ni håller er uppdaterade om vad som händer på Heléns.

Henrik Dahlström

Försäljningsdirektör

Marknadsnytt ger en månatlig summering av nuläge blandat med bakåtblickar och framtidsspaningar vad gäller Heléns verksamhet, stålindustrin och marknadsläget i stort. Vi lyfter trender, priser, analyser och annan branschnyttig information.

Branschlänkar

-

PMI inköpschefsindex

PMI, Purchasing Managers Index, är en konjunkturmätare för den svenska marknaden som genomförs i samarbete mellan Silf och Swedbank. Målet med PMI är att snabbt mäta den rådande konjunkturen. Varje månad inhämtas konjunkturstatistik från cirka 200 inköpschefer som ingår i en svarspanel.

LÄS MER → -

Konjunkturbarometern

Konjunkturinstitutets månadsundersökning om företagens och hushållens syn på ekonomin.

LÄS MER → -

Prisändring skrotklass

JBF (AB Järnförbruksförnödenheter) publicerar sista vardagen i månaden den prisändring för skrotklass 11 för kommande månads leveranser.

LÄS MER → -

Jernkontoret

Jernkontoret samlar in och sammanställer en mängd uppgifter om de svenska järn- och stålverken. Här kan du hitta statistik över produktion, leveranser och energianvändning, med mera.

LÄS MER → -

Eurofer

European Steel Association (EUROFER) AISBL är en internationell ideell organisation med bas i Bryssel. Eurofer grundades 1976 och representerar hela stålproduktionen i Europeiska unionen. Medlemmar är stålföretag och nationella stålförbund i hela EU.

LÄS MER → -

World steel organization

World Steel Association (worldsteel) är en ideell organisation med huvudkontor i Bryssel, Belgien. Worldsteel är en av de största branschföreningarna i världen, med medlemmar i alla större stålproducerande länder. och representerar stålproducenter, nationella och regionala stålindustriföreningar och stålforskningsinstitut. Medlemmarna representerar cirka 85% av den globala stålproduktionen.

LÄS MER →