08

sep

Sommaren hänger kvar nere i våra delar av landet inför den stundande hösten – men vad är det egentligen som väntar runt hörnet? Vi lever i en energikris och ekonomisk osäkerhet, både ur mikro- och makroperspektiv, för såväl hushåll som företag.

Tillbakablick

Det har passerat två månader sedan förra utskicket – en period som för de flesta förhoppningsvis inrymt lite tid för avkoppling och återhämtning. Sommarmånaderna är som vanligt lite trevande med mycket spekulation inför hösten. Vi har levt i en osäker marknad och värld under en längre tid och nu känns det som att fler, både privat och företag, aktivt börjar planera för en lite tyngre höst och vinter. Dock är det, åtminstone utifrån pengar i omlopp, ett fortsatt högt tryck på många plan.

Marknads- och prisläge

Såväl Konjunkturbarometern som Silfs och Swedbanks inköpschefsindex backade ytterligare under augusti och uppvisar en temperatur som ligger under det historiska genomsnittet. Bakomliggande faktorer och delindex är snarlika. Som vi sett sedan tidigare – egentligen redan från förra sommaren – så utgör hushållens syn, både ur ett makro- och mikroperspektiv, ett sänke för helheten. Jag tror inte att någon har undgått anledningarna till detta; med höjda räntor, skenande inflation, rusande elpriser, tydligt sjunkande bostadspriser och en börskollaps till följd. Trots alla dystra tecken så ligger framför allt tillverkningsindustrin kvar på ett mycket högt index och även byggsidan håller en stark nivå, även om utvecklingen visar en tillbakagång.

Kostnadstrycket avtar drastiskt, jämfört med toppnivåerna tidigare i vår, men det är fortsatt höga nivåer som genererar stora belopp och omsättningar inom de flesta branscher. Jag läste en krönika på DI, som konstaterar att ”Skenet bedrar - hushållen kör redan på fälgarna”. Jag tolkar budskapet som att vi luras lite av de höga omsättningarna eftersom de inte är i paritet med hushållens faktiska konsumtionsförmåga. Nu när dessutom elprissituationen blir alltmer påtaglig, så är risken stor att det får stora konsekvenser på kort sikt. Samtidigt har vi fortsatt bristsituationer – även om det generellt blivit bättre gällande komponenter – där arbetskraft och resurser är en utmaning. Om detta är medvetenheten stor och jag vill påstå att de flesta är lite mer på tårna, även om vi inte riktigt vet vad vi ska vara beredda på eller i vilken omfattning...

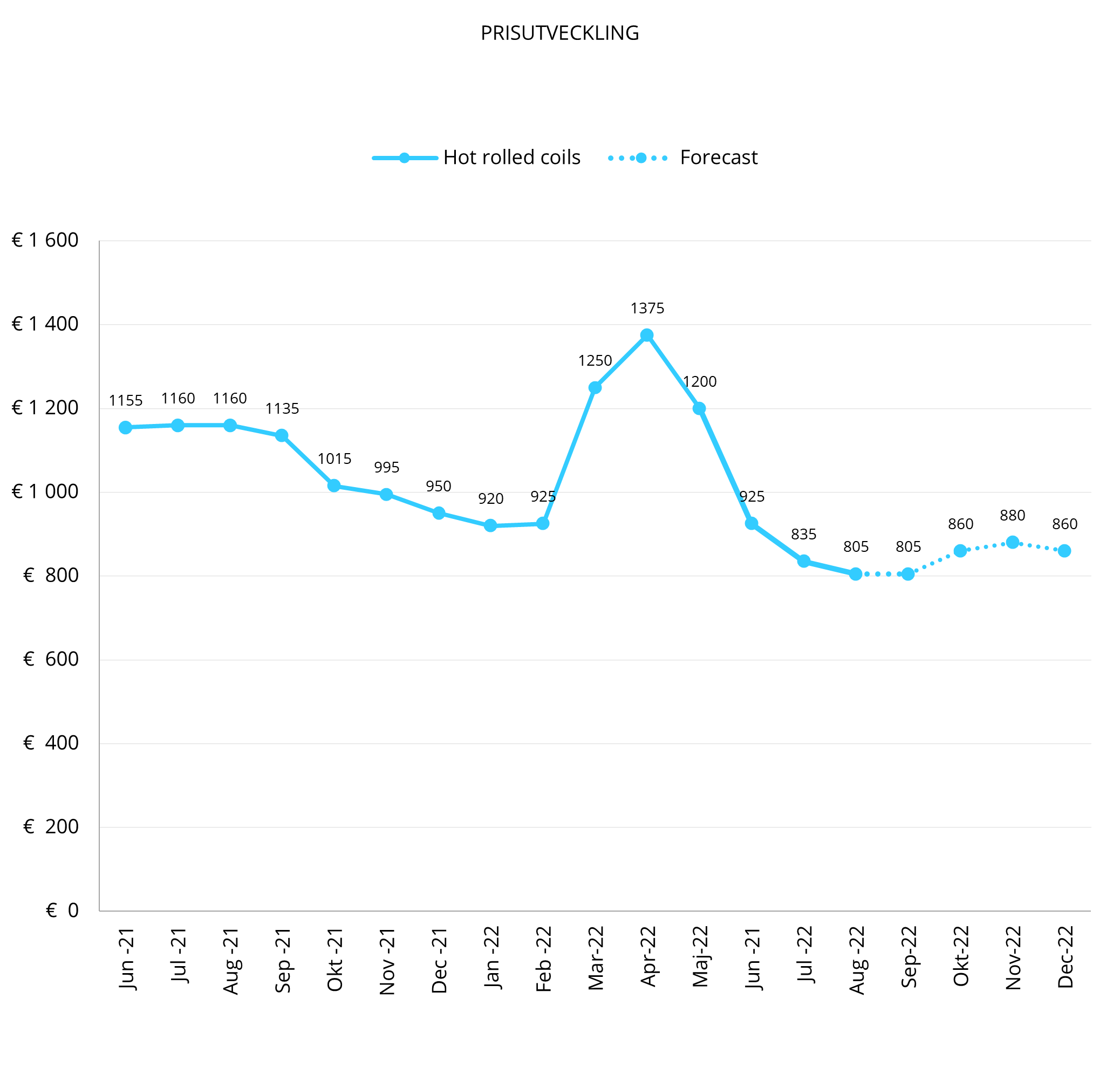

Vi borrar oss in i stålet genom att titta på prisutvecklingen i ovan graf för MEPS (varmbands utveckling med utgångspunkt Tyskland). Jämfört med det jag visade i början av juli så ligger förändringen i att botten på strax under 900 Eur/ton har halkat ner knappt 100, till 800 jämnt. Samtidigt är nivån i utgången av året reviderad från dryga 1000 Eur/ton, till en bit under 900. Med andra ord har kurvan förflyttats 100 Eur nedåt, men det som jag tycker skiljer nu från då är att vi upplever vändningen som vi tidigare spådde. Senaste veckan har priserna konkret vänt uppåt och historiskt så innebär dagens nivåer höga tal, vilket jag tror vi behöver vänja oss vid som kanske det ”nya normala”.

För våra tyngre produkter så kopplas det mycket ihop med utvecklingen på järnmalm, skrot, energi samt delvis legering. Järnmalm har under sommaren fortsatt att sjunka och nästintill halverats från rekordnotering i maj och ligger idag på strax över 100 USD/ton. Detsamma gäller skrotpriset, men vi ser på båda dessa, likt ovan för MEPS, att den sista tiden visat en vändning uppåt. Historiskt är det fortsatt höga nivåer och för järnmalm är det långt över den nivån vi såg för fem år sedan på 30 USD/ton.

Även legeringen har sjunkit tillbaka. Nickel, precis som jag skrev sist, har sedan midsommar tydligt landat in under 25 000 USD/ton och under augusti svagt gått ner ytterligare för att avsluta månaden vid dryga 20 000 USD/ton. Den senaste veckan har det vänt uppåt och handlas i dagsläget för 21 500 USD/ton, vilket också väl speglar utvecklingen på våra rostfria produkter.

Vad gäller prisutvecklingen för energi, el och gas finns det väl inte så mycket att skriva som inte redan är nämnt. Detta är antagligen den enskilt största och mest akuta punkten att förhålla sig till och effekten det får senare i höst och vinter vet vi inte digniteten på – mer än att det med säkerhet kommer påverka helheten markant.

Priset på olja har sjunkit kraftigt sedan toppnoteringarna tidigt i somras, men samtidigt är dagens nivå på strax över 90 USD/fat nästan 20% över ingångsvärdet i januari och närmare 30% upp jämfört med samma period förra året.

Framtidsutsikter

Som summering; trots att vi är experter på rör, så spår jag en fortsatt svårmanövrerad, utmanande och ”rörig” marknad. I flera råvaruindex den senaste veckan ser vi en tydlig tendens att priset vänt uppåt och därmed en bottenkänning vad gäller prisutvecklingen för våra produkter. Dock innebär det en osäkerhet när cyklernas upp- och nedgångar verkar vara kortare och effekterna kring beslut och utveckling slår igenom betydligt snabbare än vad vi är vana vid.

Rent volymmässigt tror jag att det kommer bli en hårdare ”fight” där utmaningar och alternativ blir mer konkreta. Nivån av konkurrens stärker oss gemensamt och tar oss ett steg till framåt, det är en del av utvecklingen.

Från Heléns perspektiv

Under förra veckan hade Heléns glädjen att samla hela Heléns-teamet för att fira att vi fyller 95 år – en siffra som ingjuter respekt. Vi tar med oss all vår kunskap och erfarenhet tillsammans med den nyfikenhet och engagemang, som är så kännetecknande vår kultur och låter det staka ut vår väg till 100. Det är ett starkt fundament med en tydlig riktning!

Som vanligt; även om vi mer än gärna tar ett samtal, vill jag rekommendera er att titta in i vår webbshop, där ni kan hitta såväl information som göra bra köp. Följ oss även på LinkedIn, för att hålla er uppdaterade om vad som händer på Heléns.

Henrik Dahlström

Försäljningsdirektör

Marknadsnytt ger en månatlig summering av nuläge blandat med bakåtblickar och framtidsspaningar vad gäller Heléns verksamhet, stålindustrin och marknadsläget i stort. Vi lyfter trender, priser, analyser och annan branschnyttig information.

Branschlänkar

-

PMI inköpschefsindex

PMI, Purchasing Managers Index, är en konjunkturmätare för den svenska marknaden som genomförs i samarbete mellan Silf och Swedbank. Målet med PMI är att snabbt mäta den rådande konjunkturen. Varje månad inhämtas konjunkturstatistik från cirka 200 inköpschefer som ingår i en svarspanel.

LÄS MER → -

Konjunkturbarometern

Konjunkturinstitutets månadsundersökning om företagens och hushållens syn på ekonomin.

LÄS MER → -

Prisändring skrotklass

JBF (AB Järnförbruksförnödenheter) publicerar sista vardagen i månaden den prisändring för skrotklass 11 för kommande månads leveranser.

LÄS MER → -

Jernkontoret

Jernkontoret samlar in och sammanställer en mängd uppgifter om de svenska järn- och stålverken. Här kan du hitta statistik över produktion, leveranser och energianvändning, med mera.

LÄS MER → -

Eurofer

European Steel Association (EUROFER) AISBL är en internationell ideell organisation med bas i Bryssel. Eurofer grundades 1976 och representerar hela stålproduktionen i Europeiska unionen. Medlemmar är stålföretag och nationella stålförbund i hela EU.

LÄS MER → -

World steel organization

World Steel Association (worldsteel) är en ideell organisation med huvudkontor i Bryssel, Belgien. Worldsteel är en av de största branschföreningarna i världen, med medlemmar i alla större stålproducerande länder. och representerar stålproducenter, nationella och regionala stålindustriföreningar och stålforskningsinstitut. Medlemmarna representerar cirka 85% av den globala stålproduktionen.

LÄS MER →