06

okt

Vi har precis gått in i fjärde kvartalet och det råder fortsatt en osäkerhet vad gäller behov, utbud och prisnivåer. För många av oss innebär det här kvartalet budgetarbete, diskussioner och överenskommelser inför kommande år, vilket alltid är nyttigt, men även till viss del utmanande. Så lär det bli även i år.

Tillbakablick

Sensommaren och starten på hösten har varit ganska regnig, även om värmen har hållt sig kvar. Livet har så smått börjat återgå till det normala efter att restriktioner har tagits bort och samhället har börjat öppna upp. En fråga som cirkulerar lite överallt är hur arbetslivet kommer se ut postcovid i jämförelse med innan pandemin; hemarbete vs kontor, fysiska möten vs digitala, tjänsteresor och besök, med mera. Det ska bli intressant att se vilka förändringar som det gångna årets erfarenheter, insikter och förändrade arbetssätt för med sig.

Marknads- och prisläge

Både Inköpschefsindex och Konjunkturbarometern har endast förändrats marginellt och ligger kvar på historiskt höga nivåer. Däremot vände PMI uppåt i september och således bröts trenden efter fyra månaders nedgång. Totalen landade in på 64,6, men trenden från andra kvartalet är något negativ, vilket förmodligen kan förklaras av ytterligare produktionsproblem i tillverkningsledet i och med bristsituation på ingående komponenter. Den största bidragande faktorn till Konjunkturbarometerns nedgång var tillverkningsindustrin, där annars detaljhandeln gjorde ett ryck uppåt och tog igen det som tappades i augusti. Gemensamt för både Inköpschefsindex och Konjunkturbarometern är att kostnadstrycket fortsätter att öka, mycket med anledning av de höga nivåerna på rå- och insatsvarupriserna.

Om jag ska försöka beskriva marknadsläget i vår bransch med egna ord så återspeglar det i mångt och mycket det som indexen säger; det är fortsatt höga nivåer, men kulmen är troligtvis nådd för denna gång. Vi upplever ett starkt behov från marknaden men bristsituationer i försörjning, vilket till viss del medför lägre produktionstakter än vad slutkunderna ropar efter. Just utbudet på stålprodukter har den senaste tiden förbättrats och därför är känslan att det snarare är andra produkter och komponenter än våra egna, som stör mest i dagsläget. Oavsett vad begränsningen beror på så medför det givetvis en helhetsnivå som påverkar samtliga i leverantörsledet. Om detta är en tillfällig eller mer långdragen övergångsperiod avgör hur marknadsbehovet kommer påverkas. Slutkunderna finns där idag, vilket givetvis kan förändras om ledtider blir alltför långa.

Oljepriset tog ett hopp i veckan och ligger på cirka 80 dollar, vilket är en hög nivå om vi tittar fem till sju år tillbaka. Även oljan styrs mycket just av marknadsfaktorerna där en högre efterfrågan driver priset, mer än vad som egentligen kan förklaras. Det samma gäller stålpriserna där det svänger snabbt när lager byggs upp eller töms ut. För tillfället ser vi som sagt en bättre tillgänglighet generellt och även fallande eller avtagande priser, om vi bortser från rostfritt och annat legerat stål. Dock är trenden på de flesta kvartalsindex uppåt, vilket medför fortsatta prisökningar för Q4.

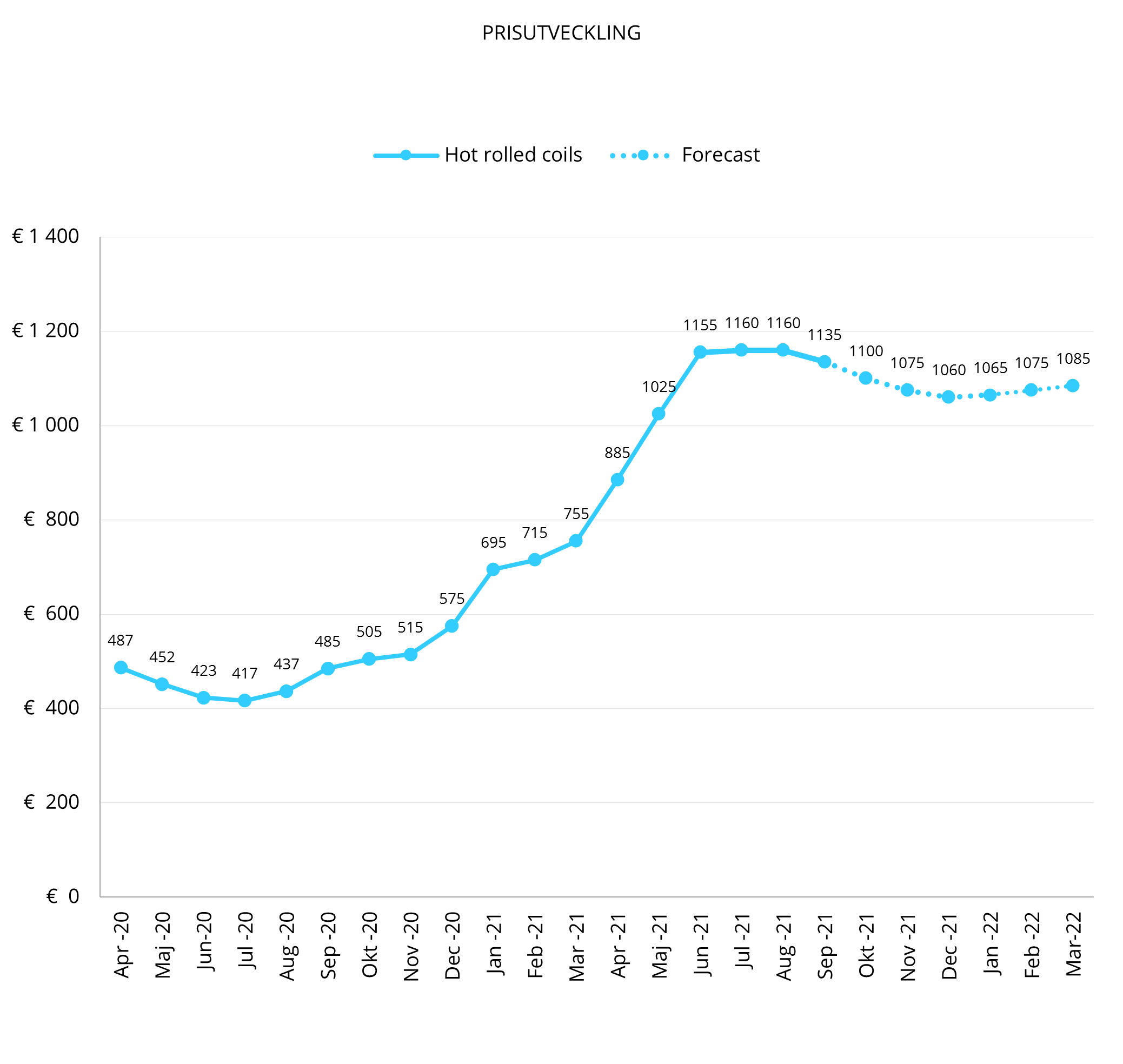

Tittar vi på MEPS-utvecklingen nedan, vad gäller varmband (svetsat), ser vi en nedgång på 25 EUR/ton i september, med en prognostiserad minskning på ytterligare -75 EUR/ton under kommande kvartal, för att sedan landa på 1060 EUR/ton i december. Samma prognos gäller även tyngre produkter, där utfallet kommer styras efter den tidigare nämnda bristsituationen. Produktionskostnader i form av exempelvis el, frakter och emballage fortsätter att öka, vilket driver prisnivån uppåt.

Framtidsutsikter

Enligt prognosen ovan (MEPS HRC) så är vi inne i en sättning där nivån sjunker tillbaka, för att sedan under första delen av 2022 stabiliseras på en fortsatt hög nivå; en bit över 1000 EUR/ton. Om detta baseras på en generell optimism hos stål- och rörverk eller på grund av att bristsituationen endast spås vara kortvarig med ökade produktionstakter och stigande behov som följd, kan jag inte svara på. Årets sista månader kommer garanterat utvisa en tydligare framtid, men jag är övertygad om att marknaden kommer vara fortsatt stark även i starten av 2022 och att det därmed kommer ske en stabilisering. Huruvida vi kommer landa på en så hög nivå som prognosen förutspår är jag osäker på, men den kommer fortsatt vara hög. Jag ser egentligen samma bild även på övriga produkter, med undantag för rostfritt och legerat, eftersom dessa produkter ligger efter i cykeln och att vi här ser fortsatta höjningar och att toppen ännu inte är nådd.

Från Heléns perspektiv

Vi har kommit tillbaka till kontoret där stämningen ger energi och självförtroende. Vi har stora investeringar, projekt och affärer som löper och även det ger inspiration och positiva framtidsutsikter. Exakt hur vi kommer jobba framöver är vi nog inte helt säkra på, framtiden får helt enkelt utvisa det och vi är lyhörda för vad våra kunder ser som värdeskapande. Oavsett så känner jag att det fysiska mötet och samarbetet, mellan digitala uppföljningar, fortsatt kommer vara nyckeln till framgång. Vi ritar kartan tillsammans!

Som vanligt vill jag starkt rekommendera er att titta in i vår webbshop där ni kan hitta mycket information och även göra bra köp. Följ oss även på LinkedIn så att ni håller er uppdaterade om vad som händer på Heléns.

Henrik Dahlström

Försäljningsdirektör

Marknadsnytt ger en månatlig summering av nuläge blandat med bakåtblickar och framtidsspaningar vad gäller Heléns verksamhet, stålindustrin och marknadsläget i stort. Vi lyfter trender, priser, analyser och annan branschnyttig information.

Branschlänkar

-

PMI inköpschefsindex

PMI, Purchasing Managers Index, är en konjunkturmätare för den svenska marknaden som genomförs i samarbete mellan Silf och Swedbank. Målet med PMI är att snabbt mäta den rådande konjunkturen. Varje månad inhämtas konjunkturstatistik från cirka 200 inköpschefer som ingår i en svarspanel.

LÄS MER → -

Konjunkturbarometern

Konjunkturinstitutets månadsundersökning om företagens och hushållens syn på ekonomin.

LÄS MER → -

Prisändring skrotklass

JBF (AB Järnförbruksförnödenheter) publicerar sista vardagen i månaden den prisändring för skrotklass 11 för kommande månads leveranser.

LÄS MER → -

Jernkontoret

Jernkontoret samlar in och sammanställer en mängd uppgifter om de svenska järn- och stålverken. Här kan du hitta statistik över produktion, leveranser och energianvändning, med mera.

LÄS MER → -

Eurofer

European Steel Association (EUROFER) AISBL är en internationell ideell organisation med bas i Bryssel. Eurofer grundades 1976 och representerar hela stålproduktionen i Europeiska unionen. Medlemmar är stålföretag och nationella stålförbund i hela EU.

LÄS MER → -

World steel organization

World Steel Association (worldsteel) är en ideell organisation med huvudkontor i Bryssel, Belgien. Worldsteel är en av de största branschföreningarna i världen, med medlemmar i alla större stålproducerande länder. och representerar stålproducenter, nationella och regionala stålindustriföreningar och stålforskningsinstitut. Medlemmarna representerar cirka 85% av den globala stålproduktionen.

LÄS MER →