22

jun

Ännu en kortvecka, denna gång är det dags att fira midsommar och dessutom hägrar semestertider runt hörnet, vilket känns välbehövligt efter en tids utmaningar och dysterklingande siffror inom ekonomin. Marknaden i allmänhet och byggsektorn, samt konsument- och detaljhandeln i synnerhet, påverkas av det rådande ekonomiska klimatet. Samtidigt visar prognoser och analyser på möjlig återhämtning. Prisnivåer, efterfrågan och utbud för olika produkter svänger, men det finns tecken på en vändning längre fram. Trots denna tuffa resa så är det just i dessa utmanande tider, som innovation och förnyelse blomstrar. Det är därigenom som vi tillsammans kan övervinna denna tillfälliga period av torka – bevattningsförbud till trots.

Tillbakablick

Som ni kanske märkt publiceras nu Marknadsnytt med annan frekvens, närmre bestämt en gång per kvartal. Denna förändring medför en lite längre referensperiod att dra slutsatser utifrån, i stället för att förhålla oss till de korta och ryckiga tendenser som senaste tiden präglat marknaden. Med det sagt är marknadsläget, även med detta intervall, osäkert och har delvis fått ett annorlunda utfall jämfört med prognoser och analyser från tidigare månader.

Marknads- och prisläge

Det är fortsatt en dyster bild som målas upp i såväl Silf, som Swedbanks PMI samt i Konjunkturinstitutets barometer. Silf påvisar ett tapp till 40,6 för maj, vilket är en bottennotering för de senaste tre åren och samtidigt ett negativt index för tionde månaden i rad. Konjunkturbarometern visar dock en lite mer positiv utveckling efter raset under förra årets sommar och höst; från dryga 110 till ett 85-index. Där har det legat ganska stabilt, bortsett från maj månads ökning till 89,4. Dock beskrivs läget som ”mycket svagt” och vi kan inte påstå annat än att marknadsläget känns som en kraftig motvind rakt i ansiktet.

'Inflationen (KPIF) har sedan toppen på 10,2 i december förra året, landat ner på 6,7 för maj, vilket är i paritet med nivån vi såg förra året vid samma tidpunkt. Energidelen har en relativt stor inverkan på nedgången, men den underliggande inflationen måste visa en snabbare nedgång för att lugna Erik Thedéen och övriga i direktionen.

Styrräntan har efter sex raka höjningar gått från 0% till 3,5% sedan Riksbankens besked den 4 maj förra året. Tittar vi framåt så sjunker inflationen ungefär i enlighet med prognosen, men är fortfarande långt ifrån 2%-målet. Detta indikerar enligt ränteprognosen ytterligare en höjning i juni alternativt september, innan vi förhoppningsvis nått toppen vad gäller styrränta. Konjunkturinstitutets lägesrapport för juni förutspår att vi landar in under 2%-målet under andra halvåret nästa år. Därmed spås nedskrivning av styrräntan starta under andra kvartalet och ger därmed utrymme för en generell finanspolitik som gynnar återhämtning.

Enligt prognos kommer BNP-tillväxten ha en positiv trend under nästa år med en tillväxt på 1,4% jämfört med årets -0,4%. Detta bör i så fall innebära att konjunktursvackan vänder uppåt med start till våren.

Det vi ser – och har sett– utifrån ett makroekonomiskt perspektiv är att konsumtionen i sin helhet har påverkats av inflationen, eftersom den för de flesta innebär mindre pengar över varje månad, vilket kräver återhållsamhet. På Heléns känner vi av detta, framför allt kopplat till flöden och produkter mot konsumentmarknaden. När det gäller industrin som helhet är ändå takten förhållandevis stabil på en vettig nivå, där tillverkningssektorn känns något varmare än byggsektorn.

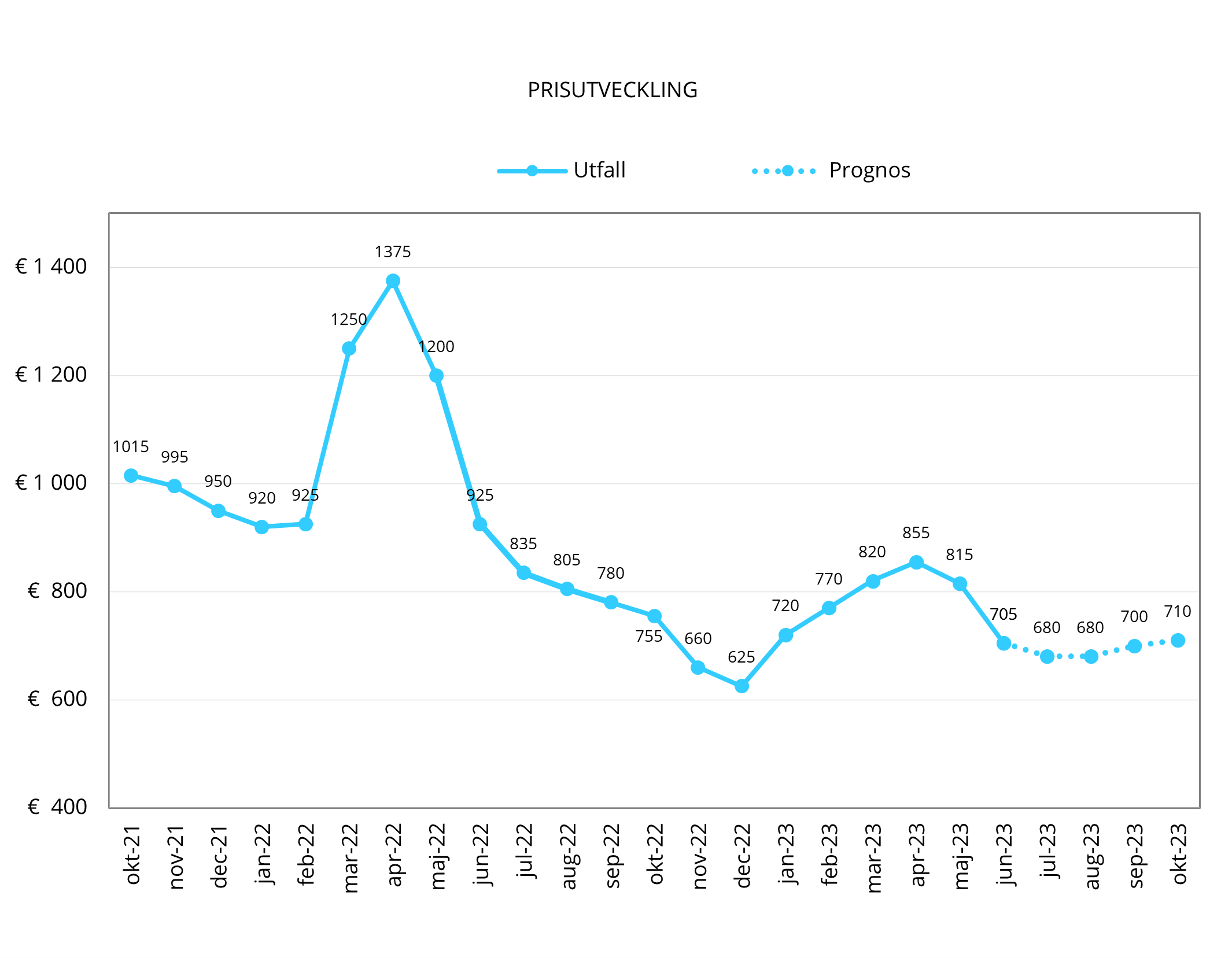

Tittar vi närmre på de svetsade produkterna så har prisnivån minskat kraftigt under juni månad, med -110 EUR/ton för varmband, vilket framgår i MEPS-grafen nedan. Prognosen från april pekade på en kurva som planade ut kring 800 EUR/ton, vilken nu ligger 100 EUR/ton lägre. Det ska bli intressant att följa den fortsatta utvecklingen under sommaren. Rörtillverkarna i Europa tror att det bottnar nu, under juni/juli och spår en återhämtning, när lager ska fyllas på i distributionsledet. Även detta går att utläsa i grafen nedan. I dagsläget ser vi stora prisskillnader för råmaterial (coils) mellan länder i och utanför EU, där importvolymer påverkar helheten. Det är med andra ord många faktorer som påverkar utfallet, men i slutänden är det som vanligt utbud och efterfrågan som styr.

För de tyngre produkterna likt stång, varmvalsade och kalldragna rör samt hydraulik, så har malm- och skrotpris en stor påverkan. Mars månads toppnotering av malmpris på strax över 120 USD/ton har under senaste veckan landat in på dryga 105 USD/ton. Skrotpriset följer exakt samma utveckling och har efter sin topp i mars på cirka 430 USD/ton nu backat till 360 USD/ton. Följer vi energipris så är tillägg varierande från land till land, men naturgas är nere på nivåer som vi inte sett sedan 2021.

Rostfria produkter har haft markanta prisnedgångar, framför allt kopplat till nickel som har fluktuerat kring 22 000 USD/ton den senaste månaden. Leveranstiderna är generellt sett korta med tanke på välfyllda lager, vilket kräver en anspassning, såsom ökad efterfrågan eller minskat utbud för att prisnivån på kort sikt ska stabiliseras.

Framtidsutsikter

Under midsommarveckan kan vi se fram emot en behaglig tillvaro och en hel sommar som ligger framför oss. Trots att tidningsrubriker och kvartalsrapporter målar en dystopisk bild av marknadsläget är min tydliga känsla att vi inte står inför en kris, likt vid vissa tidigare lågkonjunkturer och krisperioder. Visserligen kommer hösten bjuda på utmaningar och vi behöver därmed jobba ännu hårdare för att vinna kundernas förtroende, men denna situation ger oss också möjlighet att utveckla oss, förbättra vår verksamhet och tänka nytt.

Jag har vid flera tillfällen uttryckt min övertygelse om att de historiskt höga prisnivåerna kommer att bestå. Det beror inte bara på den inflation och det kostnadstryck vi upplever, utan framför allt på den snabbt accelererande gröna omställningen. Detta är en mycket positiv och intressant utveckling. De kommande åren kommer att präglas av en omfattande förändring och att få vara en del av denna omställning är väldigt inspirerande.

Från Heléns perspektiv

Hos oss på Heléns har hållbarhet varit en prioriterad fråga under en längre tid och nu kommer vi ägna ännu mer uppmärksamhet åt detta område. Om ni har några funderingar, idéer eller andra ärenden kring detta ämne, är vi mycket glada att ta emot dem!

Vi riktar vår blick framåt och sätter allt fokus på att leverera prestation och erbjuda värde till våra kunder. Sommaren närmar sig, men vi kommer fortsätta arbeta fullt ut och finns här för er även under semestertiden.

Som vanligt vill jag betona att vi alltid är tillgängliga och vill rekommendera er att titta in i vår webbshop, där ni kan hitta såväl information som att göra bra köp. Följ oss även på LinkedIn, för att hålla er uppdaterade om vad som händer på Heléns.

Henrik Dahlström

Commercial Director

Marknadsnytt ger en månatlig summering av nuläge blandat med bakåtblickar och framtidsspaningar vad gäller Heléns verksamhet, stålindustrin och marknadsläget i stort. Vi lyfter trender, priser, analyser och annan branschnyttig information.

Branschlänkar

-

PMI inköpschefsindex

PMI, Purchasing Managers Index, är en konjunkturmätare för den svenska marknaden som genomförs i samarbete mellan Silf och Swedbank. Målet med PMI är att snabbt mäta den rådande konjunkturen. Varje månad inhämtas konjunkturstatistik från cirka 200 inköpschefer som ingår i en svarspanel.

LÄS MER → -

Konjunkturbarometern

Konjunkturinstitutets månadsundersökning om företagens och hushållens syn på ekonomin.

LÄS MER → -

Prisändring skrotklass

JBF (AB Järnförbruksförnödenheter) publicerar sista vardagen i månaden den prisändring för skrotklass 11 för kommande månads leveranser.

LÄS MER → -

Jernkontoret

Jernkontoret samlar in och sammanställer en mängd uppgifter om de svenska järn- och stålverken. Här kan du hitta statistik över produktion, leveranser och energianvändning, med mera.

LÄS MER → -

Eurofer

European Steel Association (EUROFER) AISBL är en internationell ideell organisation med bas i Bryssel. Eurofer grundades 1976 och representerar hela stålproduktionen i Europeiska unionen. Medlemmar är stålföretag och nationella stålförbund i hela EU.

LÄS MER → -

World steel organization

World Steel Association (worldsteel) är en ideell organisation med huvudkontor i Bryssel, Belgien. Worldsteel är en av de största branschföreningarna i världen, med medlemmar i alla större stålproducerande länder. och representerar stålproducenter, nationella och regionala stålindustriföreningar och stålforskningsinstitut. Medlemmarna representerar cirka 85% av den globala stålproduktionen.

LÄS MER →