01

jun

Maj blir juni, sommaren är här och vi ska med denna månad stänga första halvåret!

Tillbakablick

Maj upplevs ofta lite ryckig eftersom det blandas in långhelger i det annars normala arbetsschemat. Så har känslan varit även i år. Det är fortsatt bra tryck i marknaden, som står starkt emot de lite mer negativa signaler som berör hushåll och konsument. För Heléns del lägger vi ytterligare en bra månad bakom oss.

Marknads- och prisläge

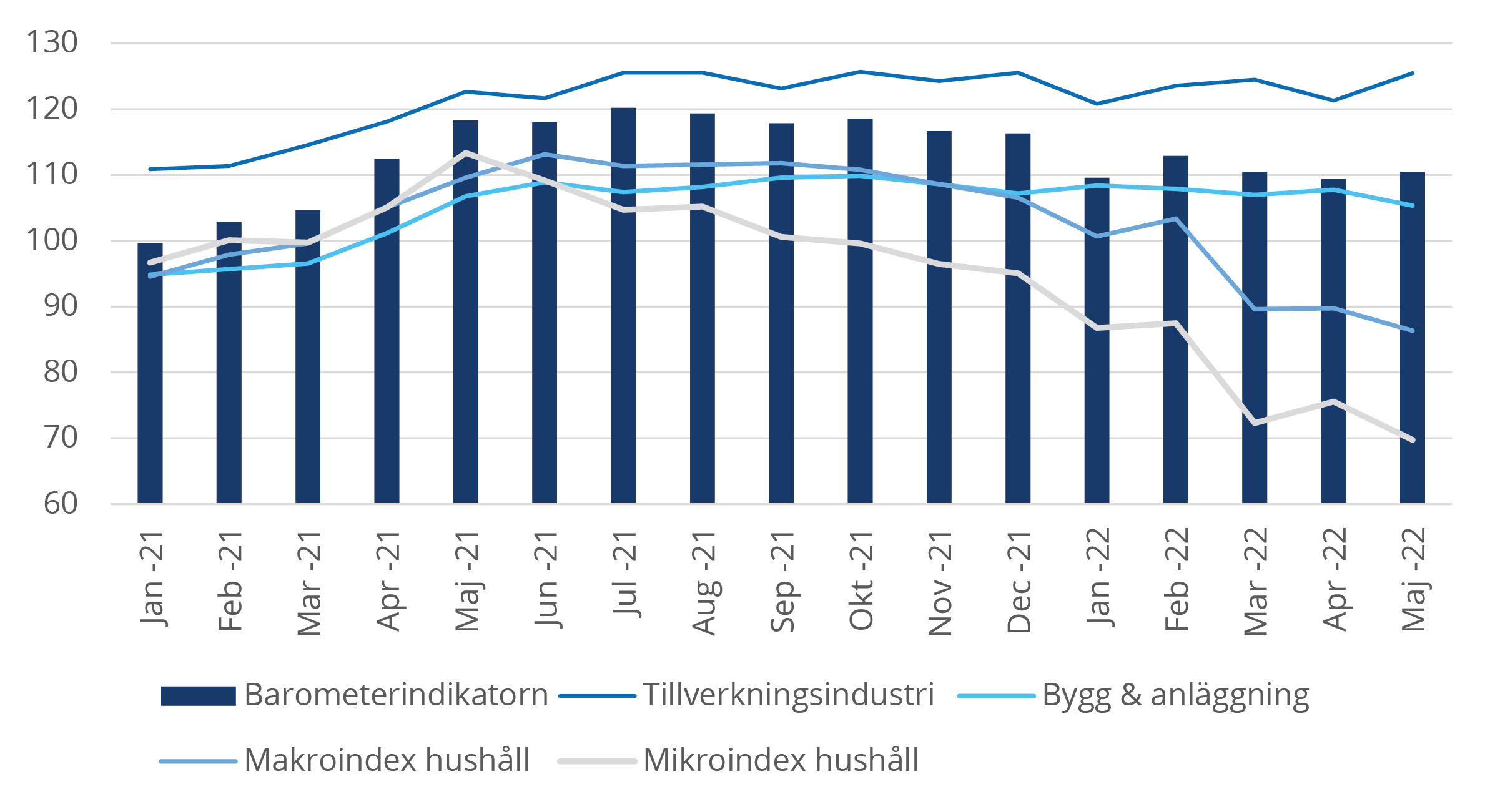

Jag roade mig lite med att titta mer ingående på Konjunkturbarometerns utvecklingsindex, då Silfs och Swedbanks Inköpschefsindex publiceras först efter att denna text är skriven.

Konjunkturinstitutet summerar maj med ”Dystra hushåll, men starkt näringsliv”, vilket överensstämmer med min egen uppfattning. Barometerindikatorn steg med 1.1 enheter från april (se staplar i diagrammet ovan). Det är nu en än mer tydlig vattendelare mellan näringslivet och hushållen, där det förstnämnda driver uppgången och målar upp ett starkt marknadsläge, medan hushållen beskriver ett svagt ekonomiskt läge och snart tangerar bottennoteringen från finanskrisen hösten 2008. Kurvorna divergerar och skillnaden är extrem, vilket gör situationen speciell och svår att analysera.

Inflationen ökade ytterligare något i april och ligger för närvarande på 6,4%, vilket är den högsta nivån sedan 90-talet. Det förhandlas om ett sjätte sanktionspaket mot Ryssland inom EU och Sveriges ansökan om NATO- medlemskap processas, där Turkiet blåser motvind. Det är med andra ord fortsatt turbulent och ett oroligt geopolitiskt läge.

Den 31 maj arrangerade Dagens Industri ”Börsdagen”, där jag hade möjligheten att lyssna på ett antal olika föredrag och paneldebatter som var väldigt givande och som gav mig en hel del insikter. Bland annat beskrev Anna Stellinger från Svenskt Näringsliv att ”mycket av det just-in-time synsätt som vi byggt upp fungerar i vackert väder, vilket det för tillfället inte är”. Detta förklarar på ett enkelt sätt alla de produktionsstörningar vi har sett och fortfarande ser i och med störningar i leveranskedjan. Den allmänna uppfattningen under dagen var att dessa kommer fortsätta, men rättas till under hösten. Dels genom en mer stabil försörjningskedja, dels genom dämpning av efterfrågan, som en effekt av de penningpolitiska åtgärder som nu drivs. Vidare lyftes Sveriges förhållandevis låga ekonomiska exponering mot Ryssland samt vår framskjutna position i den ”gröna omställningen” som positivt för Sveriges ekonomiska utveckling.

Avslutningsvis summerade Christer Gardell, från Cevian Capital, börsläget som ”en bubbla som byggts upp genom att girighet tydligt trumfat rädsla under en längre tid” och att ”bubblan behöver blåsas ut helt innan det vänder”. Frågan är väl hur mycket luft det är kvar i bubblan, men helheten var relativt positiv och de svenska storbolagen, inom framför allt verkstadsindustrin, står sig starka. Han beskrev även att ”kontrakt är uppsatta i ett deflationsscenario och inte fungerar i en inflation, vilket är och har varit en stor utmaning för många bolag”. Just detta är något som tydligt visats sig även i vår bransch, vilket osökt leder mig in till vår värld av stål.

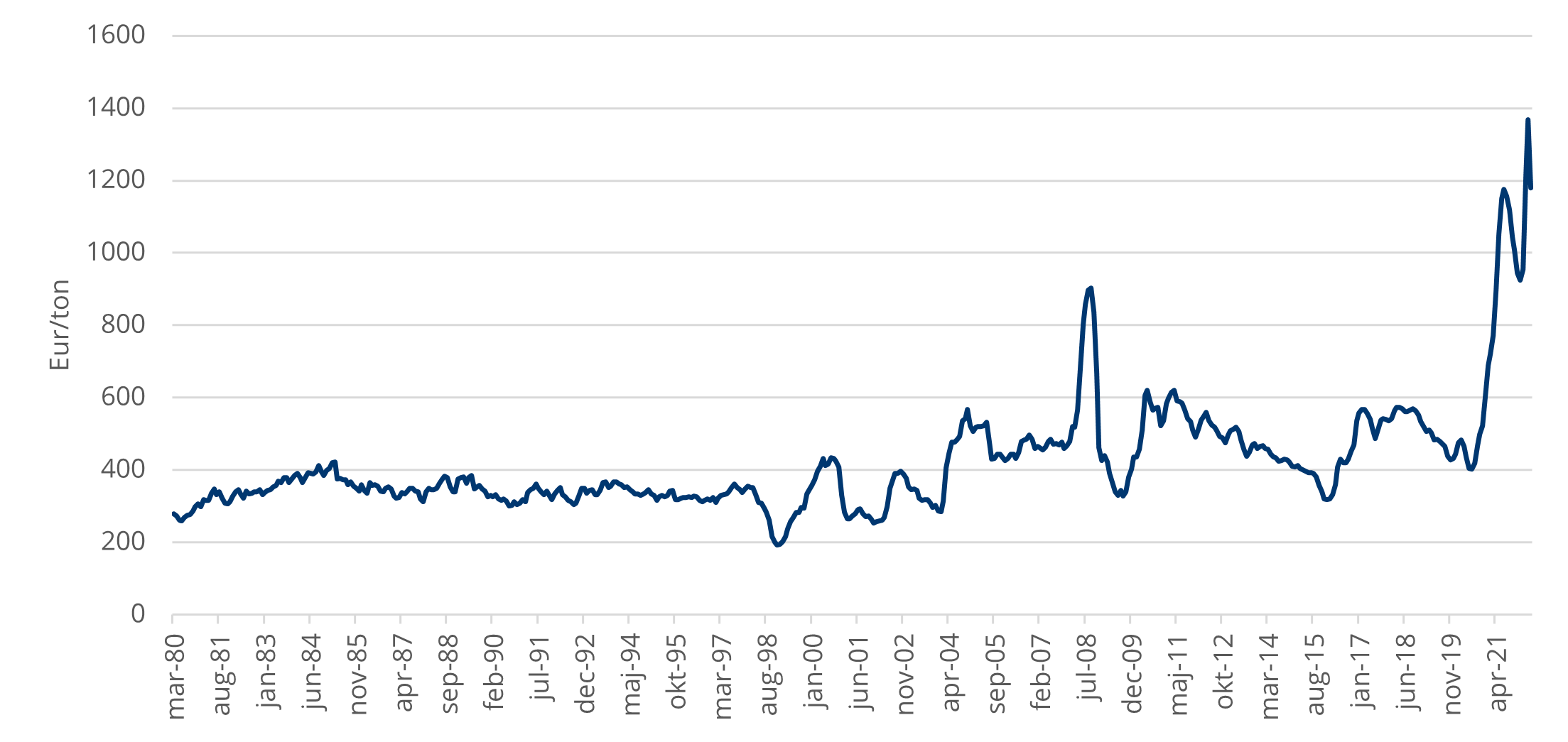

Om vi börjar att titta på MEPS-utvecklingen de senaste 40 åren (se nedanstående diagram) så vore det nästan konstigt om det inte skulle innebära stora utmaningar. Förutom toppen under 2008 så har det i stort sett aldrig varit över 600-strecket och det vi ser nu är en dubblering, trots att vi de senaste månaderna sett en ganska kraftig tillbakagång.

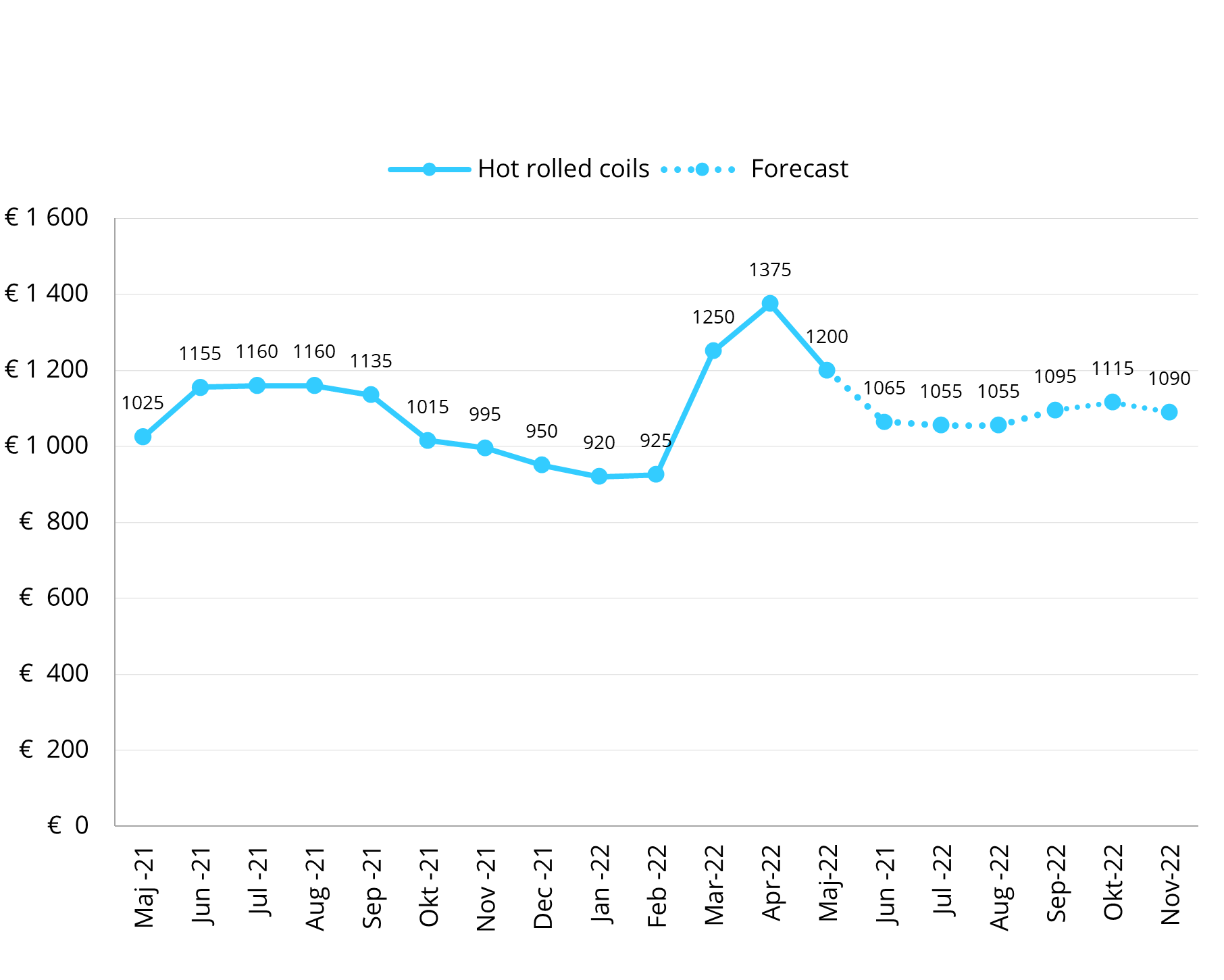

Om vi krymper tidsaxeln och i stället tittar på utvecklingen de senaste 12 månaderna samt prognosen längre fram i höst, så ser vi en tydlig stabilisering. Vi är i stort sett tillbaka på liknande nivåer som vi hade under andra halvåret 2021 och lämnar därmed en extrem topp bakom oss. Prisbilden skiljer en del mellan vissa tillverkare i södra Europa och här uppe hos oss, vilket leder till viss otakt, men en mer stabil nivå under hösten är högst sannolik.

Tyngre produktgrupper, som stång, varmvalsat, draget och hydraulik, har legat efter bandprodukterna och inte visat samma prisnedgång. Efter uppgången under februari och mars, verkar nu även dessa produkter prismässigt stagnera, med anledning av att skrotpriset sjunkit tillbaka. Legeringen har dock gått upp och vi ser fortsatt brister på framför allt låglegerat, värmebehandlat material samt att el- och gaspriser studsat upp i Europa. Detta sammantaget gör det svårt att tyda prisutvecklingen den närmsta tiden.

Vad gäller rostfria produkter råder osäkerhet kring effektivpris (baspris + legering) vilket inte alltid följer logiken och inte sällan kompenserar varandra inbördes. Nickel har sedan första veckan i maj varit under 30 000 USD/ton, vände i mitten av månaden till en bit över 26 000, för att sedan åter landa in på 30 000-strecket. Legeringen går ner och därmed bryts troligen den långvariga uppåtgående pristrenden på rostfria produkter. Hur detta kommer utvecklas framöver är osäkert, men nivån vi ligger på är på alla sätt extrem och min känsla är att utbud/efterfrågan kommer ha en stor inverkan på utvecklingen framåt.

Framtidsutsikter

I detta marknadsnytt har jag riktat lite mer fokus på den allmänna ekonomiska och generella marknadsutvecklingen, vilken jag är övertygad kommer att spegla den utveckling vi har framför oss inom stålindustrin.

Min förhoppning är att Kina gör ett klokt val vad gäller Ryssland och att det blir en positiv utveckling i Ukraina under sommaren. Om försörjningskedjorna dessutom stabiliseras, baserat på bättre balans mellan utbud och efterfrågan, borde inflationen ha nått sin topp och det förutspådda ränteläget vara nära det ”verkliga”, även om reporäntan kommer att stiga utifrån Riksbankens prognos.

Summerat är jag fortsatt optimistisk inför sommaren och hösten, även om jag hela tiden kommer att hålla ”örat mot rälsen”.

Från Heléns perspektiv

Vi går in i juni och innan månaden är slut så ska första spadtaget på vårt nya kontor vara taget, vilket är en milstolpe i Heléns snart 100-åriga historia. Jag ser verkligen fram emot alla planerade etapper av bygget och längtar tills när vi är inflyttade. Fram till dess så är det full fart framåt och vår dagliga verksamhet och leveranserna till våra kunder är alltid nummer ett!

Även om vi gärna tar ett samtal, vill jag som vanligt rekommendera er att titta in i vår webbshop, där ni kan hitta såväl information som göra bra köp. Följ oss även på LinkedIn, för att hålla er uppdaterade om vad som händer på Heléns.

Henrik Dahlström

Försäljningsdirektör

Marknadsnytt ger en månatlig summering av nuläge blandat med bakåtblickar och framtidsspaningar vad gäller Heléns verksamhet, stålindustrin och marknadsläget i stort. Vi lyfter trender, priser, analyser och annan branschnyttig information.

Branschlänkar

-

PMI inköpschefsindex

PMI, Purchasing Managers Index, är en konjunkturmätare för den svenska marknaden som genomförs i samarbete mellan Silf och Swedbank. Målet med PMI är att snabbt mäta den rådande konjunkturen. Varje månad inhämtas konjunkturstatistik från cirka 200 inköpschefer som ingår i en svarspanel.

LÄS MER → -

Konjunkturbarometern

Konjunkturinstitutets månadsundersökning om företagens och hushållens syn på ekonomin.

LÄS MER → -

Prisändring skrotklass

JBF (AB Järnförbruksförnödenheter) publicerar sista vardagen i månaden den prisändring för skrotklass 11 för kommande månads leveranser.

LÄS MER → -

Jernkontoret

Jernkontoret samlar in och sammanställer en mängd uppgifter om de svenska järn- och stålverken. Här kan du hitta statistik över produktion, leveranser och energianvändning, med mera.

LÄS MER → -

Eurofer

European Steel Association (EUROFER) AISBL är en internationell ideell organisation med bas i Bryssel. Eurofer grundades 1976 och representerar hela stålproduktionen i Europeiska unionen. Medlemmar är stålföretag och nationella stålförbund i hela EU.

LÄS MER → -

World steel organization

World Steel Association (worldsteel) är en ideell organisation med huvudkontor i Bryssel, Belgien. Worldsteel är en av de största branschföreningarna i världen, med medlemmar i alla större stålproducerande länder. och representerar stålproducenter, nationella och regionala stålindustriföreningar och stålforskningsinstitut. Medlemmarna representerar cirka 85% av den globala stålproduktionen.

LÄS MER →