02

dec

Årets sista månad står för dörren och vi ska avsluta 2021 på bästa sätt. Men än är vi inte klara; vi har 8,3% kvar, så nu kör vi ända in i kaklet – även om en hel del fokus givetvis är riktat mot 2022. Den stora frågan är: ”Hur kommer 2022 bli, sett utifrån marknad och prisbild?”.

Tillbakablick

Månaderna rullar på och det normalläge som ändå hade börjat infinna sig i den kaotiska värld vi lever i, ryktes upp en aning i samband med ökad smittspridning i Europa samt med anledning av den nya mutationen av coronaviruset – omikronvarianten – som upptäcktes i Sydafrika. Samtidigt fick vi en ny statsminister för en dag, som efter några dagars otydlighet nu åtminstone är tillsatt, även om otydligheten och osäkerheten består. Vi skall tydligen aldrig riktigt få slappna av och få tid för reflektion!

Marknads- och prisläge

Trycket från marknaden är fortsatt högt och det kräver idogt arbete för att hålla hela kedjan intakt. Vi gör ett fantastiskt arbete på alla plan och jag är stolt över att ha kollegor, som strävar efter att skapa trygghet för våra kunder, genom att varje dag göra sitt yttersta för att hålla det vi lovar.

När jag som vanligt läser månadssummeringarna, vad gäller såväl övergripande som branschspecifika temperaturmätare och framtidsutsikter, i Silfs och Swedbanks Inköpschefsindex samt Konjunkturinstitutets barometerindex, så är det väldigt små förändringar sedan oktober. Det som slår mig mest är nog att vi fortsatt verkar klara oss något bättre uppe i norr jämfört med övriga EU, vad gäller komponentbrist och andra försörjningsstörningar i leveranskedjan. Även om det på nytt varit ett antal fabriker som tvingats gå på lägre takt än önskat inom framför allt fordonsindustrin så har det trots en del ringar på vattnet, enligt min känsla märkts betydligt mer markant nere på kontinenten.

Produktionskostnaden fortsätter generellt att öka ytterligare, dels genom råvaru- och insatsmaterial, men även på grund av energikostnader och flertalet andra produktionsrelaterade variabler, som exempelvis emballage och frakter. Detta från en sedan tidigare historiskt hög nivå, vilket fortsatt kommer elda på inflationstrycket, som vi på allvar börjat se på andra sidan Atlanten.

Oljepriset fick en ordentlig nedgång i slutet på förra veckan och oavsett om det beror på omikronvarianten av coronaviruset eller USA:s försök att trycka tillbaka nivån, så kan vi räkna med att Opec kommer vara restriktiva med produktionstakten i uppstarten av 2022. Detta är signifikant för alla producenter tidigt i kedjan som gör allt i sin makt att bibehålla den nuvarande höga prisnivån, vilket också gäller stålindustrin.

För våra tunga produkter så är utgångspunkten rejäla prisuppgångar för Q1. Höjningarna varierar lite mellan de olika produkterna, men över lag är de kännbara. Det som driver är fortsatt ökade produktionskostnader. Malmpriset verkar stabilisera sig kring de nivåer vi såg under 2019/2020, innan det stack i väg under sommaren 2020, medan skrotpriset ligger klart över de nivåerna vi såg under samma tid (grovt +60-70%). I alla pågående projekt, specifikt de kring grönt stål, är givetvis skrotandelen en parameter som driver för att uppnå ett cirkulärt flöde och därmed minskat fotavtryck. Elektriciteten blir som jag tidigare skrivit knäckfrågan, både som processen ser ut idag men än mer framöver. Allt detta sammantaget, driver prisnivån uppåt, vilket vi ser tydliga signaler på och som jag förväntar mig fler och nya diskussioner kring framöver.

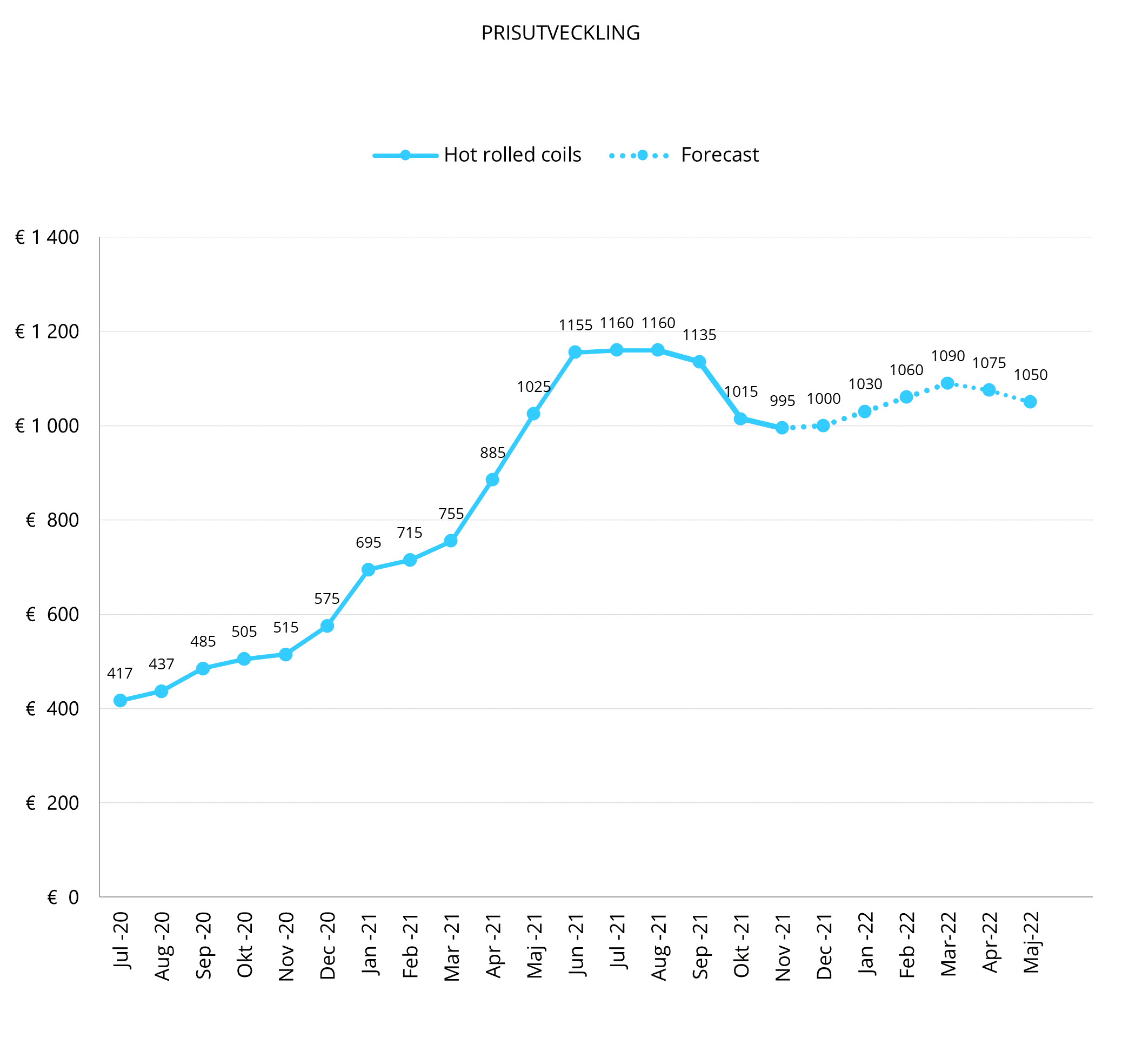

Tittar vi på nedanstående graf gällande MEPS för varmformade coils, ser vi inte några större förändringar sedan förra månaden. Vi har en sänkning nu under december, men ser prognosmässigt en marginell förflyttning uppåt av kurvan. Detta innebär en något högre vändpunkt, vilken vi befinner oss i precis nu, samt en något snabbare uppgång och generellt högre nivå som spås under slutet av Q1. Med andra ord innebär detta att priserna vänder uppåt igen och att indexreglerade avtal på kvartalsbasis därmed kommer sjunka tillbaka under Q1, för att sedan studsa upp något under Q2. Givetvis förutsatt att prognosmakarna gjort en korrekt analys och att inget oförutsett inträffar. Kallformade -och galvaniserade coils följer varandra väl, knappt 200 EUR/ton över de vi ser för varmformade i diagrammet nedan och har därmed en likvärdig prognos.

För rostfria produkter ser vi ytterligare prisuppgång, både vad gäller baspris och legering. Priserna stiger tydligt under december och med största sannolikhet ytterligare något i januari och vidare i Q1. Bakgrunden är allmänna kostnadsökningar och vad gäller exempelvis nickel som handlas det till närmare 21 000 USD/ton. Ledtiderna drar i väg från redan långa; för tillverkning är det inte ovanligt att vi redan är långt fram i vår. Här är det verkligen ett tips att säkerställa volym för att förhindra ofrivilliga störningar längre fram.

Framtidsutsikter

Jag tror inte att det går att ta miste på att min tydliga bild är en fortsatt stark marknad där alldeles för många faktorer pekar på prisökning för att tro något annat. Det går dock inte att bortse från den osäkerhet som finns globalt och vilka effekter som omikronvarianten kommer orsaka, varför mycket känns oförutsägbart. Åtminstone på lite längre sikt.

Från Heléns perspektiv

Vi på Heléns kommer lägga ett tufft, lärorikt men även lönsamt år bakom oss, vilket ger en bra grund för ett nytt avstamp. Vi har en tydlig riktning och driver våra aktiviteter och beslut för att varje dag ta oss mot målet. Jag är övertygad om att vi kommer se ett bra 2022 där vi bygger vår verksamhet och vårt erbjudande kring kundvärde – då brukar resten komma av sig självt.

Med detta sagt, har ni nu läst årets sista marknadsnytt. Jag vill därför passa på att önska er en riktigt God jul och ett Gott nytt år. Heléns kommer att ha öppet under jul och nyår, men med begränsad bemanning. Glöm inte att vi alltid finns tillgängliga i vår webbshop, där ni kan hitta såväl information som göra bra köp. Följ oss även på LinkedIn, för att hålla er uppdaterade om vad som händer på Heléns.

Henrik Dahlström

Försäljningsdirektör

Marknadsnytt ger en månatlig summering av nuläge blandat med bakåtblickar och framtidsspaningar vad gäller Heléns verksamhet, stålindustrin och marknadsläget i stort. Vi lyfter trender, priser, analyser och annan branschnyttig information.

Branschlänkar

-

PMI inköpschefsindex

PMI, Purchasing Managers Index, är en konjunkturmätare för den svenska marknaden som genomförs i samarbete mellan Silf och Swedbank. Målet med PMI är att snabbt mäta den rådande konjunkturen. Varje månad inhämtas konjunkturstatistik från cirka 200 inköpschefer som ingår i en svarspanel.

LÄS MER → -

Konjunkturbarometern

Konjunkturinstitutets månadsundersökning om företagens och hushållens syn på ekonomin.

LÄS MER → -

Prisändring skrotklass

JBF (AB Järnförbruksförnödenheter) publicerar sista vardagen i månaden den prisändring för skrotklass 11 för kommande månads leveranser.

LÄS MER → -

Jernkontoret

Jernkontoret samlar in och sammanställer en mängd uppgifter om de svenska järn- och stålverken. Här kan du hitta statistik över produktion, leveranser och energianvändning, med mera.

LÄS MER → -

Eurofer

European Steel Association (EUROFER) AISBL är en internationell ideell organisation med bas i Bryssel. Eurofer grundades 1976 och representerar hela stålproduktionen i Europeiska unionen. Medlemmar är stålföretag och nationella stålförbund i hela EU.

LÄS MER → -

World steel organization

World Steel Association (worldsteel) är en ideell organisation med huvudkontor i Bryssel, Belgien. Worldsteel är en av de största branschföreningarna i världen, med medlemmar i alla större stålproducerande länder. och representerar stålproducenter, nationella och regionala stålindustriföreningar och stålforskningsinstitut. Medlemmarna representerar cirka 85% av den globala stålproduktionen.

LÄS MER →