19

apr

Min känsla är att tiden bara går snabbare och snabbare. Jag vet inte om det beror på att det händer så mycket – dels i världen, dels hos oss på Heléns – eller om det är ett ålderstecken. Jag har ju hört detta sägas otaliga gånger av personer med lite längre livserfarenhet, kanske är det dags att inse att även jag numera tillhör denna grupp.

Tillbakablick

Det har gått två månader sedan senaste Marknadsnytt och när jag summerar min bild av nuläget så är det till mångt och mycket samma variabler som påverkar oss nu som då. Osäkerheten kring framtiden hänger kvar, men eventuellt har graden av ovisshet ökat ytterligare.

Marknads- och prisläge

Konjunkturinstitutets barometer har stärkts två gånger sedan sist och landar in på 88,2 för mars månad. Detta beskrivs som en ”bred men försiktig uppgång”, där tillverkningsindustrin sticker ut med ett starkt stämningsläge på 103,4. Silf och Swedbanks PMI för industrisektorn stod i stort sett stilla i februari och noterar nu 45,7 efter en marginell nedgång i mars. Detta beskrivs som ”fortsatt kylig industrikonjunktur” men samtidigt ett tecken på att nedgången bromsats in under årets första tre månader.

Lägger vi på utvecklingen av inflationsnivån (KPIF), som har gått från en toppnotering på 10,2% i december till 8,0% i mars, så kan vi konstatera att det fortsatt är en extremt hög nivå samtidigt som vi ändå ser en nedgång. Även om elpriset är den störst bidragande orsaken till detta, så bör vi ändå kunna påstå att kurvan vänt. Detta skulle bekräftas av Riksbankens styrränta som efter den troliga höjningen senare i april, isåfall därefter planar ut för att sedan vända nedåt efter en tid.

Summerat så ser jag det som positivt att den skenande inflationen förhoppningsvis börjat tyglats. Den svagare konjunkturen ger nu avtryck och en minskad efterfrågan börjar ge utrymme för att ordna upp de störningar som leveranskedjorna haft under en väldigt lång tid. Förhoppningen är att allteftersom vi så sakteliga kommer tillrätta med dessa problem, så kan vi även släppa på bromsen och hitta en mjukare och planare kurva framåt.

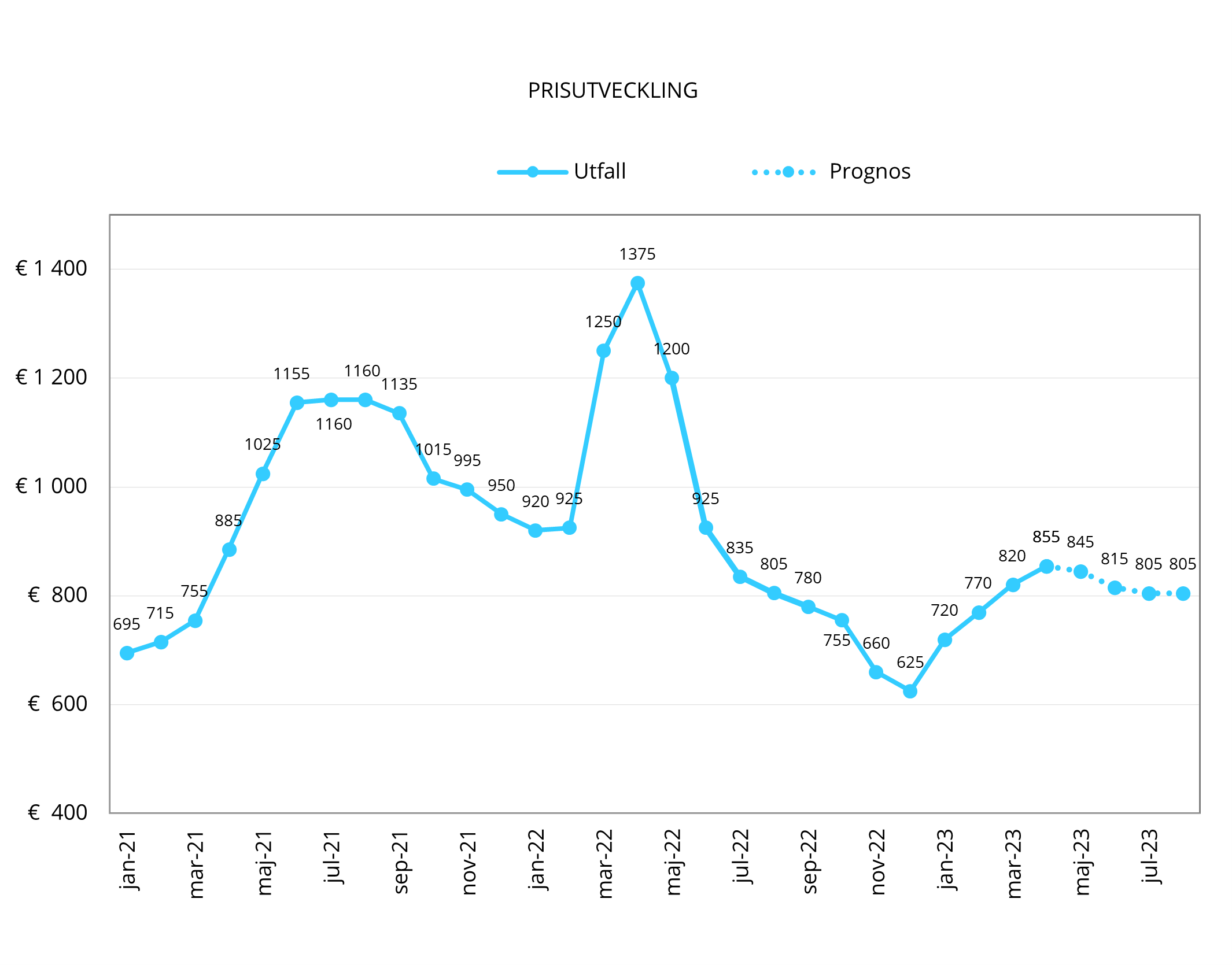

Utifrån det som förutspåddes under föregående års sista kvartal, så kan vi nu konstatera att prisbilden har hamnat betydligt högre, framför allt på svetsade produkter. Prognosen för april har däremot i stora drag bekräftats i den förhandssiffra som presenterades av MEPS i förra veckan, vilket innebär att vi återigen är tillbaka på en nivå kring 850 EUR/ton – en nivå vi senast såg strax innan sommaren förra året.

När vi vänder blicken mot stång och tyngre produkter så ser vi att både malm- och skrotpriset har planat ut efter en linjär uppgång under första kvartalet. Energipriset, elektricitet och framför allt gas, har backat tillbaka till betydligt lägre nivåer jämfört med slutet av föregående år. EU:s gaslager är på markant högre nivåer än samma period förra året och förutspås vara välfyllda innan sommaren, vilket förmodligen kommer sätta ytterligare prispress på fossil naturgas. Energitillägg generellt är därmed på andra nivåer än vi sett den senaste tiden, men samtidigt skiljer det sig markant mellan olika marknader och regioner, vilket gör det svårt att få ett helhetsgrepp, dels nuläge men framför allt framåt.

Vad gäller legerat material så har utvecklingen på nickel haft ett omvänt scenario, där starten av året visade en nedgång från 30 000 USD/ton till 22 000 USD/ton, för att under april istället klättra uppåt igen till en nivå upp emot 25 000 USD/ton. Detta speglar även prisnivån vi ser på rostfria produkter.

Framtidsutsikter

I skrivande stund störs mina tankar av att försvarets stridsplan susar förbi och bryter tystnaden. Jag påminns, genom Aurora 23, att vi lever i en osäker värld som dessutom tycks krympa. Denna känsla är kanske även den ett ålderstecken, liksom min upplevelse av att tiden går allt snabbare. Det är för mig påtagligt att enskilda beslut får effekt i realtid, vilket väl är ett symptom på vår tids nyckfullhet, som gör det svårt att titta in i glaskulan och få en klar bild av framtiden.

Det är tydligt att efterfrågan har varit lägre under en tid, vilket som sagt bidrar till en stabilisering av försörjningskedjan. Samtidigt så uppfattar jag orderböckerna hos många av våra stora OEM:er fortsatt långa och industrin brottas generellt med svårigheten att hitta den resurs och kompetens som krävs.

Den generella prisbilden på stål är historiskt hög, men jag är helt övertygad om att det är vad som behöver vara det ”nya normala”. Detta är den prisnivå som behöver hållas för att vi ska kunna uppnå de hållbarhetsmål som stålindustrin inte längre har några alternativ att frångå. Vi måste tänka om och tänka nytt – framtiden kommer inte lösas genom analys utifrån historiska siffror – det är nya vägar och därmed nya lösningar som är framtiden.

Från Heléns perspektiv

Det händer som sagt mycket på Heléns; mest påtagligt för oss är att vi nyligen genomgått en omorganisation. Vi har analyserat marknaden för att säkerställa att vi kan leverera högkvalitativa produkter, tjänster och kunskap på bästa möjliga sätt. Detta har resulterat i att vi genomgående har strukturerat vår huvudprocess utefter våra tunga och lätta produkter, vilket koncentrerar kompetensen hos samtliga funktioner på ett optimalt sätt för att skapa ett större värde för våra kunder.

Jag vill även ta tillfället i akt att tacka alla våra kunder som deltog i vår senaste kundattitydundersökning. Er feedback är ovärderlig för oss i vårt fortsatta arbete. Vi är tacksamma för att ni tog er tid att besvara enkäten och vi kommer att använda resultaten för att fortsätta att leverera en högkvalitativ kundupplevelse.

Som vanligt vill jag betona att vi alltid är tillgängliga och vill rekommendera er att titta in i vår webbshop, där ni kan hitta såväl information som göra bra köp. Följ oss även på LinkedIn, för att hålla er uppdaterade om vad som händer på Heléns.

Henrik Dahlström

Försäljningsdirektör

Marknadsnytt ger en månatlig summering av nuläge blandat med bakåtblickar och framtidsspaningar vad gäller Heléns verksamhet, stålindustrin och marknadsläget i stort. Vi lyfter trender, priser, analyser och annan branschnyttig information.

Branschlänkar

-

PMI inköpschefsindex

PMI, Purchasing Managers Index, är en konjunkturmätare för den svenska marknaden som genomförs i samarbete mellan Silf och Swedbank. Målet med PMI är att snabbt mäta den rådande konjunkturen. Varje månad inhämtas konjunkturstatistik från cirka 200 inköpschefer som ingår i en svarspanel.

LÄS MER → -

Konjunkturbarometern

Konjunkturinstitutets månadsundersökning om företagens och hushållens syn på ekonomin.

LÄS MER → -

Prisändring skrotklass

JBF (AB Järnförbruksförnödenheter) publicerar sista vardagen i månaden den prisändring för skrotklass 11 för kommande månads leveranser.

LÄS MER → -

Jernkontoret

Jernkontoret samlar in och sammanställer en mängd uppgifter om de svenska järn- och stålverken. Här kan du hitta statistik över produktion, leveranser och energianvändning, med mera.

LÄS MER → -

Eurofer

European Steel Association (EUROFER) AISBL är en internationell ideell organisation med bas i Bryssel. Eurofer grundades 1976 och representerar hela stålproduktionen i Europeiska unionen. Medlemmar är stålföretag och nationella stålförbund i hela EU.

LÄS MER → -

World steel organization

World Steel Association (worldsteel) är en ideell organisation med huvudkontor i Bryssel, Belgien. Worldsteel är en av de största branschföreningarna i världen, med medlemmar i alla större stålproducerande länder. och representerar stålproducenter, nationella och regionala stålindustriföreningar och stålforskningsinstitut. Medlemmarna representerar cirka 85% av den globala stålproduktionen.

LÄS MER →