25

sep

Vi är nu inne i sista veckan av september och det är dags att så smått börja tjuvöppna fjärde och sista kvartalet. Höstdagjämningen i måndags innebar att solen stod rakt ovanför ekvatorn – dag och natt var lika långa. Nu väntar tre månader där dagarna successivt blir kortare, fram till den 21 december då vi tar ny ansats mot ljuset. Hur har året varit så här långt – och kanske ännu mer intressant; på vilket sätt lägger det fjärde kvartalet grunden för nästa års start?

Tillbakablick

Senaste Marknadsnytt rubricerades ”Vad händer? Eller snarare; vad händer inte!?” Mycket har fortsatt i samma hjulspår.

Först och främst har vi det oroliga världsläget; ena dagen möts fyra ledare i Kina – tillsammans representerande halva jordens befolkning – för att tala om en geopolitisk omdaning och ifrågasätta västvärldens, kanske framför allt USA:s inflytande. Samtidigt ser vi stridsplan som kränker luftrum, cyberattacker som oroar och stör och motdrag som när USA nu höjer arbetsvisum till 100 000 USD – ett beslut som kan tolkas som ett maktspel riktat mot Indien. Det pågår helt enkelt ett ständigt spel av drag och motdrag mellan länder, något som gör situationen både oroande och samtidigt omöjlig att fullt ut hänga med i – än mindre att kortfattat översätta till min egen lilla värld.

Den 2 april i år inträffade det som vissa valde att kalla ”befrielsedagen” – en dag då både finansmarknader och internationell handel skakades om och en rad nya frågetecken väcktes. Sedan dess har några av dessa osäkerheter börjat klarna, även om förutsättningarna fortfarande långt ifrån är givna. Den ”brinnande plattform” vi då stod på har ändå svalnat något. Dels tack vare nya handelsavtal, inte minst mellan EU och USA, men också för att vi successivt har vant oss vid situationen och så smått börjat agera igen. Förmågan att snabbt anpassa sig till förändrade villkor och därefter hitta vägen framåt har vi alla tvingats utveckla de senaste åren och jag är övertygad om att den blir ännu mer avgörande framöver.

Marknads- och prisläge

I tisdags sänkte Riksbanken, något oväntat utifrån vad marknaden hade prisat in, styrräntan med 25 punkter till 1,75%. Beslutet motiverades med orden: ”För att ge ytterligare stöd till konjunkturen och stabilisera inflationen vid målet på sikt.”

Frågan är om detta, tillsammans med regeringens höstbudget på 127 miljarder i ofinansierade satsningar – motsvarande knappt 2% av BNP och ungefär tre gånger det historiska snittet – kan bli startskottet för en verklig konjunkturvändning.

Även om det ännu inte märks tydligt i vardagen finns ljusglimtar. Konjunkturinstitutets barometerindikator och Silf/Swedbanks Inköpschefsindex (PMI) för september respektive augusti steg båda. Konjunkturbarometern har gradvis stigit sedan i juni och stämningsläget, framför allt från hushållen, fortsätter att förbättras även om det fortsatt visar ett svagare stämningsläge än normalt. Silf däremot summerar augusti lite mer positivt:

"Efter svackan i juni har tillväxttakten i industrin tagit ny fart samtidigt som det kommit positiva konjunktursignaler från flera europeiska länder. Minskad osäkerhet kring globala handelspolitiken efter sommarens handelsavtal med USA kan också ha bidragit till uppgången.”

Även PMI för EU-området steg under veckan och noterar den högsta generella tillväxttakten på länge, men kommenteras samtidigt med att det fortfarande är lång väg kvar innan vi kan tala om ett tydligt momentum. Nästa vecka publiceras septemberutfallen för PMI från Silf och förhoppningen är att både kurvorna och stämningsläget fortsätter i positiv riktning.

När det gäller stålmarknaden är den svaga efterfrågan fortsatt tydlig. Begränsningar i tillgång, minskad produktionskapacitet och handelshinder som tullar och importkvoter håller samtidigt tillbaka det nedåtgående pristryck som annars skulle följa av marknadsläget.

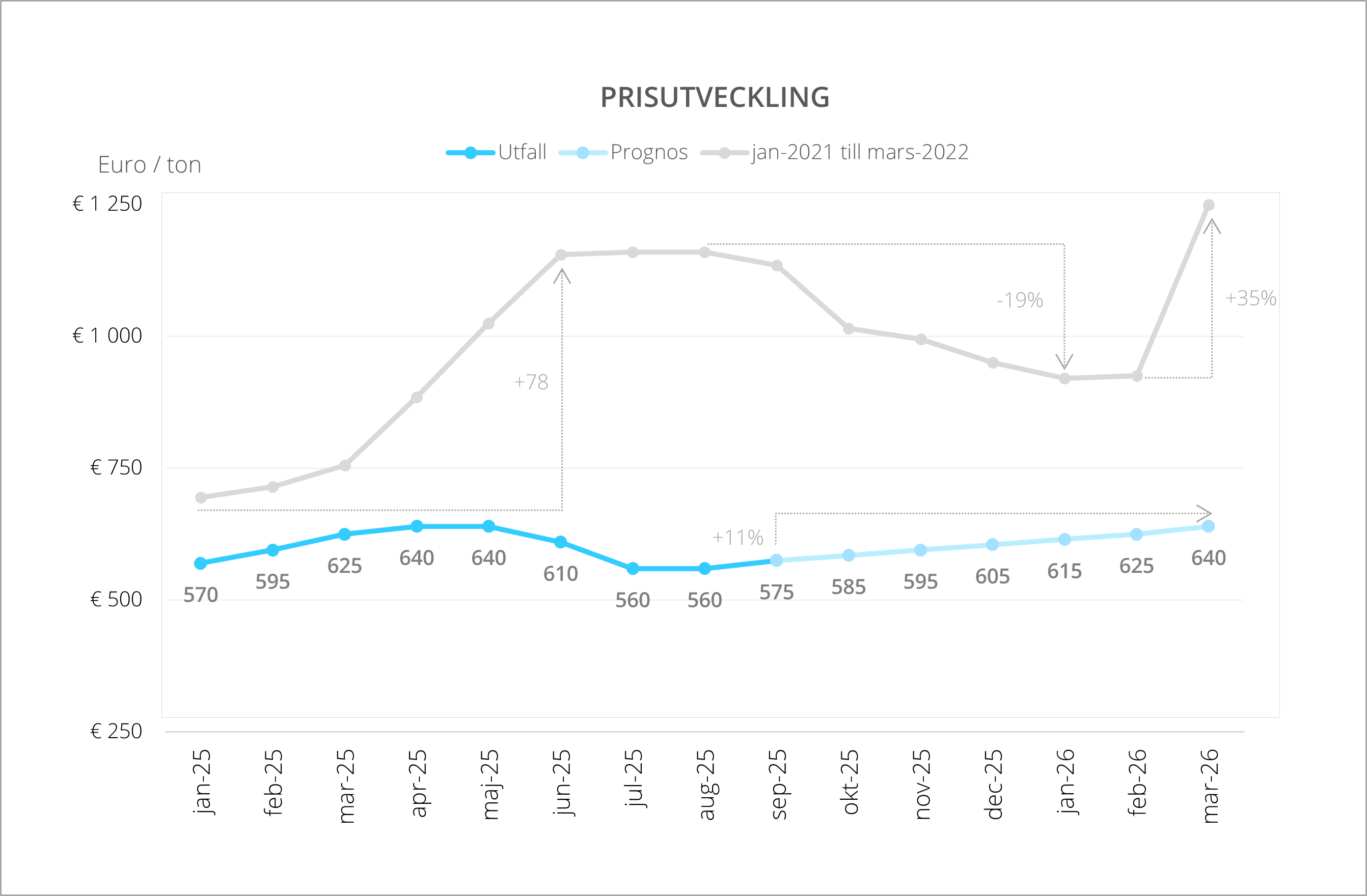

Om vi tittar på prisutvecklingen och prognosen för coilpriser enligt MEPS – det vanligaste indexet för bandprodukter – ser vi en förhållandevis stabil nivå under året. Priserna steg med drygt 10% under första och delar av andra kvartalet, för att sedan falla tillbaka under sommaren till ungefär samma nivå som vid årets början. I september kom dock ett trendbrott med en ökning på 15 EUR/t. Prognosen framåt pekar på en gradvis uppgång tillbaka mot de nivåer vi såg i våras. Sammantaget inget dramatiskt – året kan snarare summeras som ovanligt stabilt.

Tidigare nämnde jag förmågan att anpassa sig efter nya förutsättningar. I det ljuset är det intressant att jämföra med samma period för fyra år sedan (se grafen ovan i grått). Efter den bristsituation och de ökade behov som följde av pandemin året innan steg priserna 2021 med nästan 80% mellan januari och juni, för att därefter falla tillbaka med cirka 20% under andra halvåret. Året därpå såg vi en ännu mer dramatisk utveckling; invasionen av Ukraina den 24 februari 2022 ledde till en historisk pristopp i april på 1 375 EUR/t, innan året avslutades i december på 625 EUR/t. Med andra ord – jämfört med dessa turbulenta år framstår dagens utveckling som mycket stabil. Hur vi egentligen hanterade de situationerna kan jag knappt förstå i efterhand, men på något sätt löser det sig ju alltid till slut.

Ser vi till de tyngre och legerade produkterna samt deras prismekanismer så föll skrotpriset kraftigt i april och raderade hela uppgången från första kvartalet. Efter en kort återhämtning i maj har priset hållits stabilt, men har nu i september åter sjunkit något till runt 300 USD/t. Järnmalmen har däremot gått motsatt väg och stigit med drygt 10% sedan sommaren, tillbaka mot nivåer kring 100 USD/t. Nickelpriset har varit förhållandevis stilla och ligger idag på omkring 15 200 USD/t. När vi dessutom väger in energi – el och gas – ser vi överlag nedåtgående eller stabila nivåer sedan i våras och sommaren. Sammantaget pekar även dessa produkter på en relativt stabil nivå framåt.

Framtidsutsikter

Sammanfattningsvis är det mycket att ta in och svårt att prognostisera vad som kommer att hända framåt. Det som blir särskilt intressant att följa, kopplat till prisutvecklingen, är effekterna av den gröna omställningen. CBAM, som träder i kraft den 1 januari 2026, kommer att kräva prishöjningar – uppskattningarna ligger alltifrån 40–50 EUR/t upp till närmare 200 EUR/t. Lägg därtill tullar, utsläppskostnader och de massiva investeringar som görs, så finns många faktorer som talar för högre priser på längre sikt.

När det gäller generell marknadsutveckling talar regeringen – och även Riksbanken i sitt senaste penningpolitiska beslut – om en BNP-tillväxt på närmare 3% under 2026. Vi behöver lite medvind och även om jag inte räknar med några starka vindar nu i slutet av året eller i början av nästa, så känns det ändå som om riktningen har vänt. Framför allt; att vi slipper den motvind som fått oss att ständigt hålla undan håret från ögonen.

Från Heléns perspektiv

Vi har som vanligt mycket på gång och samtidigt en del kvar att få ordentligt på plats efter uppdateringen av vårt affärssystem precis innan sommaren. Vi är medvetna om att vi under den här perioden inte alltid kunnat leverera den service och trygghet som vi normalt står för och jag vill be om ursäkt för den störning som detta tyvärr inneburit i vissa fall. Samtidigt har vi tagit viktiga steg framåt och jag ser med tillförsikt fram emot mörkare tider i kalendern – men ljusare tider marknadsmässigt.

Avslutningsvis vill jag rekommendera er att följa oss på LinkedIn för att hålla er uppdaterade om vad som händer på Heléns.

Henrik Dahlström

Commercial Director

Marknadsnytt ger en kvartalsvis summering av nuläge blandat med bakåtblickar och framtidsspaningar vad gäller Heléns verksamhet, stålindustrin och marknadsläget i stort. Vi lyfter trender, priser, analyser och annan branschnyttig information.

Branschlänkar

-

PMI inköpschefsindex

PMI, Purchasing Managers Index, är en konjunkturmätare för den svenska marknaden som genomförs i samarbete mellan Silf och Swedbank. Målet med PMI är att snabbt mäta den rådande konjunkturen. Varje månad inhämtas konjunkturstatistik från cirka 200 inköpschefer som ingår i en svarspanel.

LÄS MER → -

Konjunkturbarometern

Konjunkturinstitutets månadsundersökning om företagens och hushållens syn på ekonomin.

LÄS MER → -

Prisändring skrotklass

JBF (AB Järnförbruksförnödenheter) publicerar sista vardagen i månaden den prisändring för skrotklass 11 för kommande månads leveranser.

LÄS MER → -

Jernkontoret

Jernkontoret samlar in och sammanställer en mängd uppgifter om de svenska järn- och stålverken. Här kan du hitta statistik över produktion, leveranser och energianvändning, med mera.

LÄS MER → -

Eurofer

European Steel Association (EUROFER) AISBL är en internationell ideell organisation med bas i Bryssel. Eurofer grundades 1976 och representerar hela stålproduktionen i Europeiska unionen. Medlemmar är stålföretag och nationella stålförbund i hela EU.

LÄS MER → -

World steel organization

World Steel Association (worldsteel) är en ideell organisation med huvudkontor i Bryssel, Belgien. Worldsteel är en av de största branschföreningarna i världen, med medlemmar i alla större stålproducerande länder. och representerar stålproducenter, nationella och regionala stålindustriföreningar och stålforskningsinstitut. Medlemmarna representerar cirka 85% av den globala stålproduktionen.

LÄS MER →