01

apr

Vi tar avstamp in i ett nytt kvartal, men vad det kommer att innehålla känns mer svårbedömt än någonsin. Tyvärr inte ur ett positivt perspektiv, sett till hur världen omkring oss utvecklas.

En faktisk ljusning har vi dock sett när vi ställde fram klockorna i helgen, vilket ger oss längre kvällar och en påminnelse om den fantastiska årstid som nu ligger framför oss. Våren innebär som alltid en bubblande energinivå och med det som utgångspunkt tar vi nu klivet in i april.

Tillbakablick

I stort sett två hela kvartal har passerat sedan senaste Marknadsnytt, som rubricerades ”Mot mörkare tider och ljusare marknadsutsikter”. Hur väl stämde det egentligen?

Den geopolitiska osäkerheten har vi nästan börjat se som en naturlig del i vardagen, vilket känns lite skrämmande. Det är ett tecken på hur snabbt vi anpassar oss och att avtrubbningen sker snabbare än vi kanske tror. I slutet av förra året var det exakt samma person som stod i världens centrum som nu. Då låg fokus på världshandel, tullar och protektionism, samtidigt som vi såg en upptrappning från öst, där världsledare tydligt började ifrågasätta västvärldens – och i synnerhet USA:s – position.

Trots detta såg marknaden ut att gå mot en mer stabil fas. Tullhot började i någon mån hanteras, inflationen började kontrolleras och styrräntorna började sjunka i flera regioner. I Sverige kom fler och fler positiva signaler, där BNP-tillväxten tog viss fart kring årsskiftet.

Även om starten på året var något trevande, fanns det ändå en känsla av en ljusnande marknad och en tilltagande optimism. Den bilden fick dock en tydlig törn den 28 februari, när USA och Israel attackerade Iran, vilket blev början på det som sedan dess dominerat nyhetsflödet. Ur ett marknadsperspektiv, vilket givetvis är sekundärt i förhållande till det mänskliga lidande som konflikten har medfört, har utvecklingen inneburit att den globala energimarknaden gått från en geopolitisk riskpremie till en konkret utbuds- och logistikchock.

Det har varit svårt att undgå rapporteringen kring prisutvecklingen på olja och flytande naturgas (LNG). Samtidigt har begrepp som Hormuzsundet blivit allmänt kända, med insikten om att en mycket stor andel av världens olja och naturgas passerar där, framför allt med östlig rutt mot Kina, Indien, Japan och Sydkorea. Även om Europa är en mindre slutdestination i jämförelse med Asien, så är prissättningen global (Brent, WTI), vilket skapar kraftiga prisrörelser i olja och betydande följdeffekter i raffinaderiprodukter (diesel, jet, LPG), samt i frakt och försäkring.

Marknads- och prisläge

Som resultat av det rådande världsläget, sammantaget med det pågående kriget i Ukraina som nu är inne på sitt fjärde år, drabbas marknaden av stora konsekvenser. Ett exempel på detta är de tidigare nämnda ökade kostnaderna för olja och energi som påverkar såväl tillverkningsprocesser som transporter.

Beroende på hur långvarig konflikten blir, finns flera möjliga scenarion. I en mer pessimistisk framtidsvy etableras en långvarigt hög prisnivå på olja, vilket riskerar att driva upp inflationen och försvaga mindre valutor som kronan. Detta skulle i så fall tvinga centralbanker att höja styrräntorna, med en fördjupad konjunkturnedgång som följd.

Å andra sidan målar optimisten upp en annan bild som bygger på att USA backar ur – antingen för att de uppnår sina mål för regimen och Irans stridsförmåga eller som följd av ett ökat inhemskt tryck. Det talas emellanåt om en ”trigger point” för Trump om bensinpriset når upp till 4 USD per gallon, med tanke på hur det kan komma att påverka det stundande mellanårsvalet. Om detta scenario realiseras får vi visserligen ett hack i konjunkturkurvan, men också en återhämtning utan ytterligare penningpolitiska åtstramningar.

När det gäller stålmarknaden följer den tidigare beskrivning, där känslan under det första kvartalet varit en ökad optimism och, om än begränsad, delvis ökad efterfrågan. Begränsningar i tillgång genom tidigare minskad produktionskapacitet, handelshinder som tullar och importkvoter samt införandet av CBAM och utsläppsrätter har pressat upp den generella prisnivån sedan i höstas.

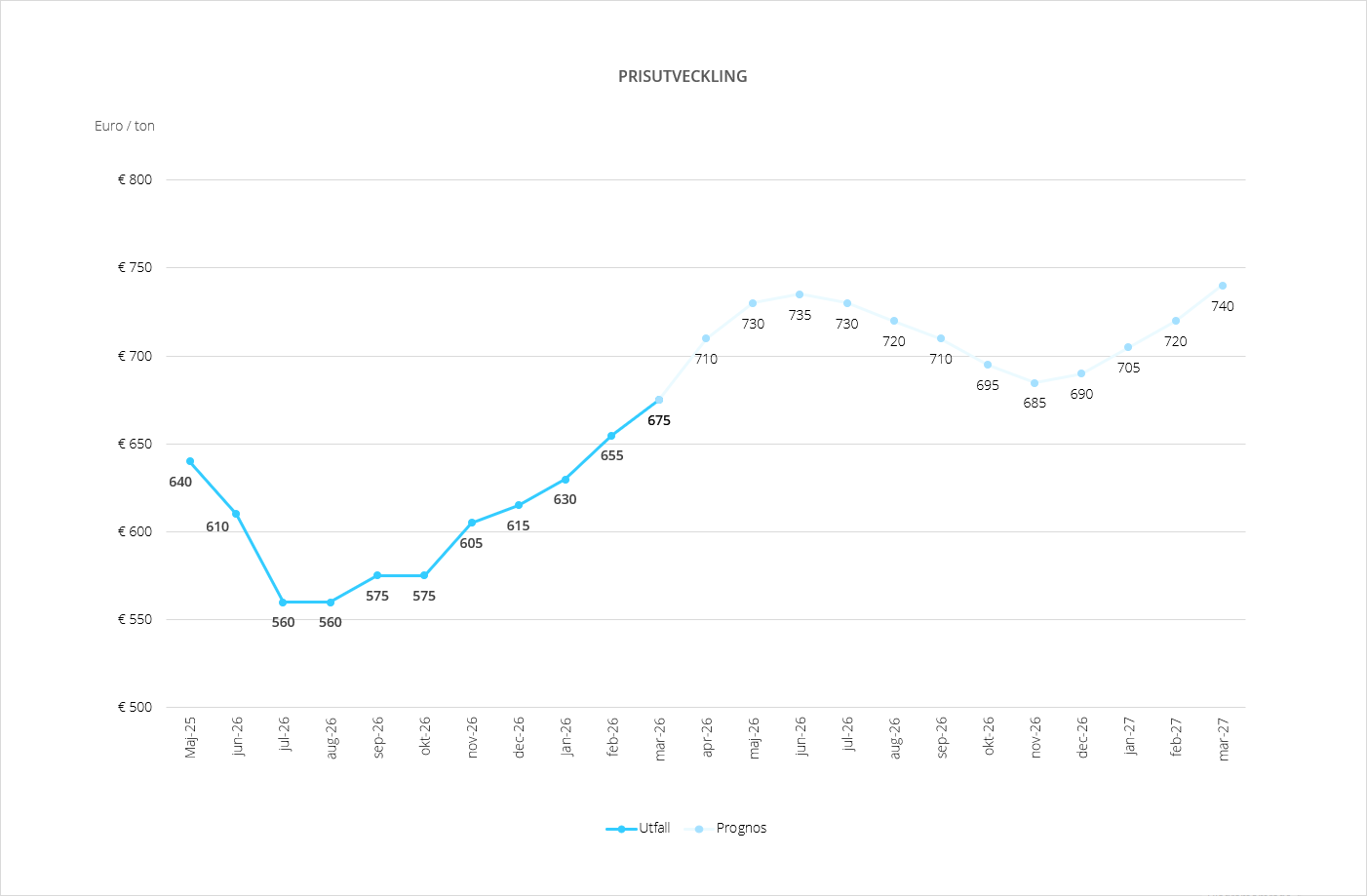

Om vi tittar på utvecklingen för varmformade coilpriser enligt MEPS – det vanligaste indexet för bandprodukter – ligger dagens nivå kring 675 EUR/t, vilket motsvarar en ökning på drygt 100 EUR/t, alltså cirka 20%, jämfört med för ett halvår sedan. Prognosen pekar på flera höjningar under andra kvartalet, med en möjlig topp under sommaren på ytterligare cirka 60 EUR/t från dagens nivå. Givet den osäkerhet som råder får tiden utvisa utfallet, men med ett tydligt pristryck uppåt och ökade kostnader för produktion och transport framstår det som sannolikt att utvecklingen följer grafens riktning.

Även för övriga, ”tyngre” produkter pekar prisbilden uppåt. Skrotpriset gjorde ett tydligt skutt i mitten av mars, från cirka 330–335 USD/t till omkring 355 USD/t. Järnmalmspriset föll något i början av februari, men har under mars återhämtat sig till nivåer kring 100 USD/t – i linje med nivåerna under hösten och inledningen av året.

Nickelpriset ökade kraftigt under december och i början av året och har därefter fluktuerat kring 17 500 USD/t, med tillfälliga toppar över 18 000 USD/t. Detta är en tydlig uppgång jämfört med nivåerna kring 15 000 USD/t under andra halvåret 2025, vilket i sin tur påverkat priserna på rostfritt och legerat material.

Framtidsutsikter

Sammanfattningsvis befinner vi oss vid ett tydligt vägskäl när det gäller konjunkturutvecklingen, medan prisutvecklingen är mer entydigt uppåtriktad. För kommande kvartal framstår sannolikheten för ytterligare prisökningar som större än motsatsen, inte minst till följd av ökade transport- och fraktkostnader som vi ser dagligen.

Eftersom råvarupriser som skrot och järnmalm baseras på leveransvillkor som FOB (Free on Board), innebär ökade transportkostnader att prisbilden påverkas direkt i närtid, oavsett scenario. Mot denna bakgrund har vi nyligen justerat våra prislistor och ser ett behov av ytterligare anpassningar framåt, sannolikt med tätare intervall än normalt. Utöver materialpriser har vi även behövt justera våra fraktpriser till följd av den förändrade kostnadsbilden.

Vi följer utvecklingen löpande och hoppas på positiva signaler inom kort, så att vi kan återgå till den mer stabila utveckling som tidigare låg till grund för våra prognoser.

Från Heléns perspektiv

Vårt fokus just nu är att hantera den osäkerhet och turbulens som råder på bästa möjliga sätt och skapa goda förutsättningar för våra gemensamma affärer. Jag vill understryka vikten av tät dialog – att vara nära våra kunder och leverantörer är något vi fortsatt prioriterar högt.

Parallellt arbetar vi med lanseringen av vår nya webshop, något vi ser fram emot att återkomma till inom kort.

Avslutningsvis vill jag rekommendera er att följa oss på Linkedin för att hålla er uppdaterade om vad som händer på Heléns.

Henrik Dahlström

Commercial Director

Marknadsnytt ger en kvartalsvis summering av nuläge blandat med bakåtblickar och framtidsspaningar vad gäller Heléns verksamhet, stålindustrin och marknadsläget i stort. Vi lyfter trender, priser, analyser och annan branschnyttig information.

Branschlänkar

-

PMI inköpschefsindex

PMI, Purchasing Managers Index, är en konjunkturmätare för den svenska marknaden som genomförs i samarbete mellan Silf och Swedbank. Målet med PMI är att snabbt mäta den rådande konjunkturen. Varje månad inhämtas konjunkturstatistik från cirka 200 inköpschefer som ingår i en svarspanel.

LÄS MER → -

Konjunkturbarometern

Konjunkturinstitutets månadsundersökning om företagens och hushållens syn på ekonomin.

LÄS MER → -

Prisändring skrotklass

JBF (AB Järnförbruksförnödenheter) publicerar sista vardagen i månaden den prisändring för skrotklass 11 för kommande månads leveranser.

LÄS MER → -

Jernkontoret

Jernkontoret samlar in och sammanställer en mängd uppgifter om de svenska järn- och stålverken. Här kan du hitta statistik över produktion, leveranser och energianvändning, med mera.

LÄS MER → -

Eurofer

European Steel Association (EUROFER) AISBL är en internationell ideell organisation med bas i Bryssel. Eurofer grundades 1976 och representerar hela stålproduktionen i Europeiska unionen. Medlemmar är stålföretag och nationella stålförbund i hela EU.

LÄS MER → -

World steel organization

World Steel Association (worldsteel) är en ideell organisation med huvudkontor i Bryssel, Belgien. Worldsteel är en av de största branschföreningarna i världen, med medlemmar i alla större stålproducerande länder. och representerar stålproducenter, nationella och regionala stålindustriföreningar och stålforskningsinstitut. Medlemmarna representerar cirka 85% av den globala stålproduktionen.

LÄS MER →