28

apr

Det var ett tag sedan jag senast summerade läget i ett Marknadsnytt och det känns som ett bra tillfälle nu när vi hunnit en bit in på det nya året och snabbare än vi kanske anar börjat närma oss halvtid. Så, vad har egentligen hänt? Eller kanske snarare – vad har inte hänt? Jag vet knappt var jag ska börja, men jag ger det ett försök...

Tillbakablick

Senast jag skrev var precis efter att valet i USA avgjorts och sedan installationen den 20 januari har nyhetsflödet i stort sett varit centrerat kring en enda person på ett sätt som jag tror vi sällan, om någonsin, har sett tidigare. Jag minns att jag vid det tillfället läste en intervju med Sven Hagströmer där han kommenterade valutgången med orden: ”Är det här det bästa – och då pratar jag om båda kandidaterna – som ett land med nästan 350 miljoner invånare kan åstadkomma? Det tycker jag är väldigt skrämmande.”

Trots att Demokraterna i valspurten gjorde en viss kursändring vad gäller kandidatval – vilket breddade det tidigare mycket snäva urvalet något, särskilt sett till kön och ålder – blev slutresultatet ändå som många förväntade sig. Men det jag frågar mig själv nu är: kunde någon egentligen föreställa sig det som skulle komma? Under de dryga tre månader som gått sedan installationen har det kommit en strid ström av uttalanden och beslut som kastat om världsordningen i en rasande takt. Även om det finns mycket att skriva om, hinner det ofta bli inaktuellt innan bläcket ens har hunnit torka.

Det mesta kretsar kring en växande geopolitisk oro som präglar i stort sett hela världen och som dessutom förstärks av det handelskrig som pågår. Den 2 april, som vissa kallade "befrielsedagen", blev ett tydligt avstamp. USA införde omfattande och kraftfulla tullar på import och motåtgärder lät inte vänta på sig, främst från grannländerna Kanada och Mexiko, men också från Kina. EU:s respons har varit något mer avvaktande och eftertänksam. Diskussioner och förhandlingar har pågått sedan dess och vad det hela slutligen kommer mynna ut i – och framför allt vilka konsekvenser det får – är svårt att säga. Den tydligaste effekten just nu, som jag ser det, är en ökad försiktighet. Ett slags vänteläge som i sin tur troligen bromsar upp den återhämtning som jag tidigare trodde att vi var på väg in i.

Marknads- och prisläge

Riksbankens löpande räntesänkningar, med ett enda undantag sedan maj förra året, bröts i mars då räntan lämnades oförändrad på 2,25%. Den tidigare prognosen om en neutral nivå på jämna 2% reviderades i början av året, när inflationen åter fick visst fäste. I mars föll dock inflationen tillbaka till en nivå strax över det långsiktiga inflationsmålet på 2%. Det mesta talar nu för att räntan förblir oförändrad även vid nästa möte i början av maj och prognoserna för överskådlig framtid pekar inte heller på några förändringar.

Silf och Swedbanks Inköpschefsindex steg i mars för tredje månaden i rad och signalerar en ökad optimism och tillförsikt, i kontrast till Konjunkturinstitutets barometerindikator, som fortsatte nedåt under mars. Sedan december har den tappat 2,4 enheter och ligger nu på 95,2. Det som framför allt sticker ut är hushållens försvagade stämningsläge, som är märkbart svagare än normalt.

Inom stålmarknaden är läget i stort sett oförändrat. Fortsatta begränsningar i tillgång, minskad produktionskapacitet och handelshinder såsom tullar och importkvoter håller tillbaka det nedåtgående pristrycket som den svaga efterfrågan annars skulle kunna driva. Den ökade importandelen till EU, framför allt under det tredje och delvis det fjärde kvartalet förra året, var till stor del kopplad till Kinas kraftigt ökade export. Kina har under de senaste fem åren fördubblat sin stålexport till över 100 miljoner ton. Denna utveckling har dock bromsats av nya tullar, kvoter och andra restriktioner. Det är något som fortsatt behöver bevakas, då överskottsvolymer som tidigare gått till USA nu förväntas söka sig andra vägar.

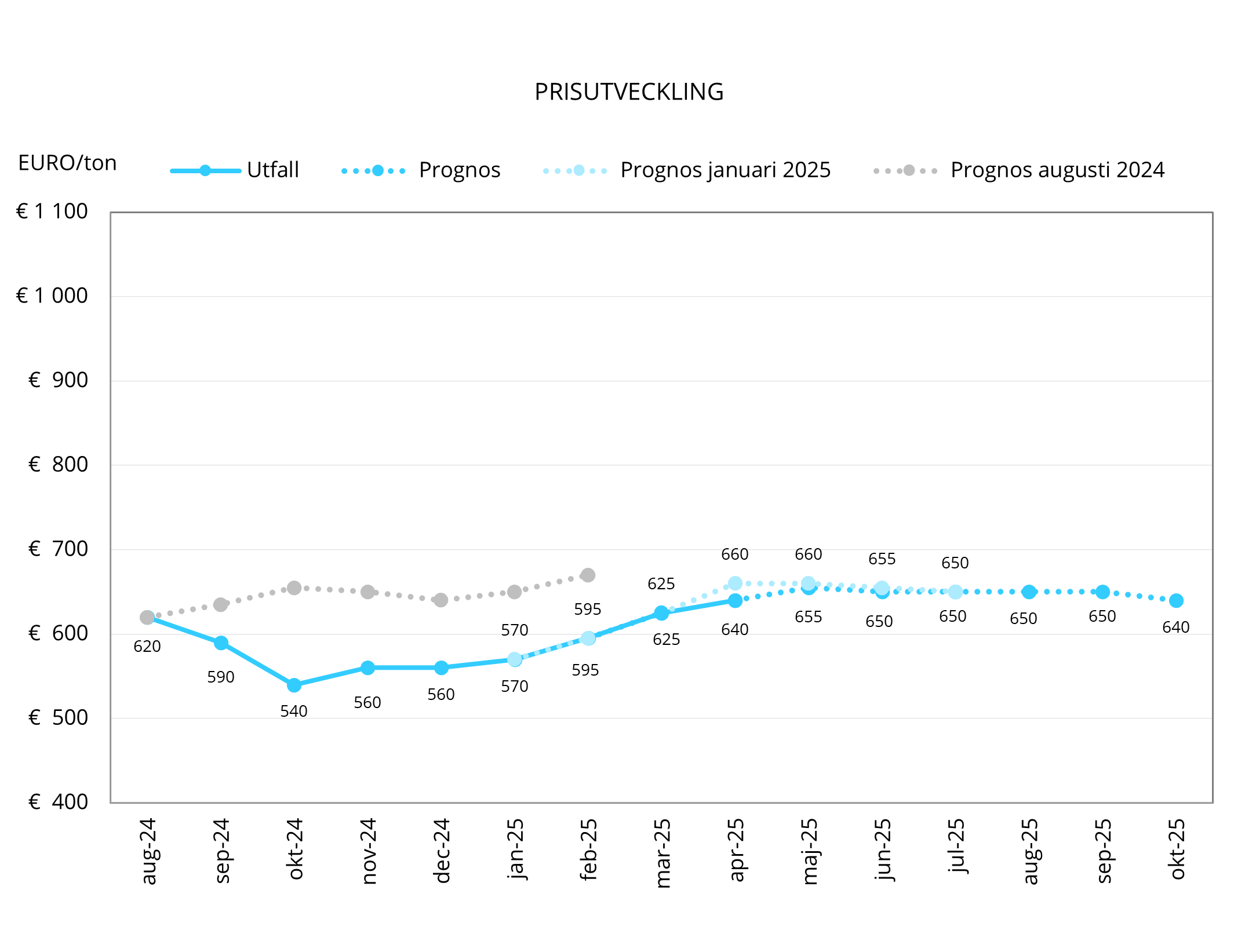

När vi tittar på utvecklingen för coilpriser enligt MEPS – det vanligaste prisindexet för bandprodukter – ser vi en gradvis uppgång sedan oktober. Från bottennoteringen på 540 EUR/ton, den lägsta nivån sedan hösten 2020, har priset stigit exakt 100 EUR till dagens nivå på 640 EUR/ton.

I slutet av förra sommaren låg prognosen (eller snarare förhoppningen) på att nivån skulle stabiliseras något över 600 EUR/ton, men den svaga efterfrågan fick övertaget och bidrog till den nedgång vi såg. Sedan januari har dock utfall och prognos följts åt på ett tydligt sätt och framåt pekar det mesta mot en fortsatt stabil nivå, kring nuvarande eller något högre. Tillverkarnas marginaler är fortsatt pressade, vilket gör det sannolikt att prisnivån håller i sig, särskilt som inga större förändringar i efterfrågan förväntas under det kommande kvartalet.

Det är också intressant att jämföra dagens nivå med historiska snitt. Ser vi till de senaste tio åren ligger genomsnittet nära dagens nivå, på omkring 620 EUR/ton. Tittar vi däremot på ett kortare perspektiv – de senaste fem åren – är snittet betydligt högre, omkring 750 EUR/ton.

Tittar vi på de tyngre och legerade produkterna samt deras prismekanismer, så sjönk skrotpriset ganska kraftigt under hösten förra året. Efter en rekyl uppåt och en återgång kring årsskiftet har prisnivån åter stigit under det första kvartalet och ligger idag omkring 350 USD/ton.

Järnmalmspriset har varit relativt stabilt sedan årsskiftet och har hållit sig strax över 100 USD/ton. Nickelpriset steg under slutet av februari och början av mars till nivåer kring 16 500 USD/ton, men föll kraftigt i början av april till den lägsta noteringen på fyra år – 14 150 USD/ton. Under de senaste två veckorna har priset återhämtat sig och ligger nu kring 15 700 USD/ton. Om vi även väger in energi, el och gas, som sjunkit till lägre nivåer, ser jag totalt sett en relativt horisontell prisutveckling framåt. Det är svårt att se utrymme för ytterligare prisnedgång, men samtidigt krävs en tydligare ökning i efterfrågan för att nivåerna ska kunna lyfta mer än marginellt.

Framtidsutsikter

Det jag fastnar för är hur snabbt vi faktiskt vänjer oss vid nya situationer och en förändrad omvärld. Det är på sätt och vis skrämmande, men kanske också helt nödvändigt.

När vi försöker bedöma eller skapa oss en bild av framtiden, utgår vi oftast från nuläget. Just den här nulägesbilden upplever jag dock som ovanligt svår att greppa. På något vis blir vi alla delvis avtrubbade och min uppfattning om marknadsutsikterna och vad som väntar runt hörnet är ganska suddig. Så som jag ser det är marknaden långt ifrån het och inte alls som under de tio år som följde efter finanskrisen. Samtidigt tycker jag läget idag känns mer stabilt än det vi sett under de senaste fem åren, sedan pandemins utbrott.

Jag är ändå optimistisk. På ett sätt tror jag att nedgångar och motgångar är nyttiga i ett längre perspektiv. Med andra ord; det ser ganska okej ut och nu väntar vi bara lite draghjälp från marknaden. Kanske ska jag unna mig att åka ner till stan efter jobbet och köpa något som jag faktiskt behöver, bara för att vara med och bidra till att få hjulen att börja snurra lite snabbare.

Från Heléns perspektiv

Vi närmar oss nu den 19 maj, vilket är ett datum som vi internt arbetat mot under en längre tid. Vi befinner oss i slutskedet av uppgraderingen av vårt affärssystem till S4/HANA. Just den 19 maj går vi live i den nya miljön.

Många inom organisationen har lagt ner ett enormt arbete och samtidigt har vi gjort allt vi kan för att ni som kunder, leverantörer och samarbetspartners inte skall märka av förändringen. Jag hoppas att vi har lyckats och vi kommer fortsätta arbeta stenhårt för att säkerställa en så smidig övergång som möjligt under vecka 20 och 21. Nu är vi snart redo att ”rycka plåstret” och vi känner oss väl förberedda inför vår fortsatta resa tillsammans i många år framöver. Mer detaljerad information och kommunikation har redan skickats ut för att förbereda er. Skulle ni ha några frågor eller funderingar, tveka inte att höra av er.

I samband med uppgraderingen av vårt affärssystem påbörjas även arbetet med att bygga upp en ny portal och webbshop. Som en följd av detta kommer vår nuvarande lösning att stängas den 9 maj. Vi kommer att kontakta samtliga användare med mer information kring vad detta innebär och hur övergången hanteras på bästa sätt. Avslutningsvis vill jag rekommendera er att följa oss på LinkedIn för att hålla er uppdaterade om vad som händer på Heléns.

Henrik Dahlström

Commercial Director

Marknadsnytt ger en kvartalsvis summering av nuläge blandat med bakåtblickar och framtidsspaningar vad gäller Heléns verksamhet, stålindustrin och marknadsläget i stort. Vi lyfter trender, priser, analyser och annan branschnyttig information.

Branschlänkar

-

PMI inköpschefsindex

PMI, Purchasing Managers Index, är en konjunkturmätare för den svenska marknaden som genomförs i samarbete mellan Silf och Swedbank. Målet med PMI är att snabbt mäta den rådande konjunkturen. Varje månad inhämtas konjunkturstatistik från cirka 200 inköpschefer som ingår i en svarspanel.

LÄS MER → -

Konjunkturbarometern

Konjunkturinstitutets månadsundersökning om företagens och hushållens syn på ekonomin.

LÄS MER → -

Prisändring skrotklass

JBF (AB Järnförbruksförnödenheter) publicerar sista vardagen i månaden den prisändring för skrotklass 11 för kommande månads leveranser.

LÄS MER → -

Jernkontoret

Jernkontoret samlar in och sammanställer en mängd uppgifter om de svenska järn- och stålverken. Här kan du hitta statistik över produktion, leveranser och energianvändning, med mera.

LÄS MER → -

Eurofer

European Steel Association (EUROFER) AISBL är en internationell ideell organisation med bas i Bryssel. Eurofer grundades 1976 och representerar hela stålproduktionen i Europeiska unionen. Medlemmar är stålföretag och nationella stålförbund i hela EU.

LÄS MER → -

World steel organization

World Steel Association (worldsteel) är en ideell organisation med huvudkontor i Bryssel, Belgien. Worldsteel är en av de största branschföreningarna i världen, med medlemmar i alla större stålproducerande länder. och representerar stålproducenter, nationella och regionala stålindustriföreningar och stålforskningsinstitut. Medlemmarna representerar cirka 85% av den globala stålproduktionen.

LÄS MER →