16

feb

Vi är redan halvvägs in i första kvartalet och det har gått några månader sedan senaste summeringen. Hur ser läget ut nu och vad kan vi förvänta oss framöver? Detta hoppas jag kunna förklara utifrån mitt perspektiv och det som jag ser, hör, känner och förstår.

Tillbakablick

I januari fokuserar vi på att snabbt dra i gång planerade aktiviteter och samtidigt granska alla räkenskaper för 2023, för att stänga böckerna och lägga dem till historien.

Vi har, som många av er kanske känner till, flyttat in i nya lokaler, vilket har varit inspirerande och gett oss en rejäl energiinjektion. Vi är mycket nöjda och stolta över vårt nya hem. Dessutom innebär flytten att alla Helénare från Halmstad nu är samlade på ett och samma ställe, vilket har ökat möjligheterna för ytterligare utveckling och förbättring. Det är både kul och inspirerande!

Marknads- och prisläge

Utvecklingen har fortsatt i väntad riktning, med inflationen som stadigt närmat sig 2%-målet (KPIF 2,3% för december). Detta har lett till att Riksbanken har markerat en paus genom att hålla styrräntan oförändrad på 4% och indikerat att räntebanan säkerligen passerat toppen. Det spekuleras inte så mycket kring om det kommer räntesänkningar i närtid, utan snarare när det sker. Trots detta är det fortsatt en tydlig avmattning i den svenska ekonomin. Arbetsmarknaden försvagas gradvis, vilket inte bidrar till att hjulen snurrar snabbare. Samtidigt ökar risken för bakslag, framför allt kopplat till inflationstendenser påverkade av leveransstörningar från globala spänningar – specifikt situationen kring Röda Havet – samt kronans värde kopplat till euron och dollarn.

Konjunkturbarometern och Silf samt Swedbanks Inköpschefsindex visade olika riktning på rörelse för januari. Båda påvisar dock en positiv trend utifrån nuläget och är enade i att ”konjunkturbotten i industrin har passerats”, även om takten och sysselsättningen är fortsatt låg. En markant förbättring är synlig i hushållens ekonomiska förväntningar, vilket jag anser vara en viktig signal på att optimismen återvänder. Detta ger skäl att tro på en uppåtgående trend inför 2024.

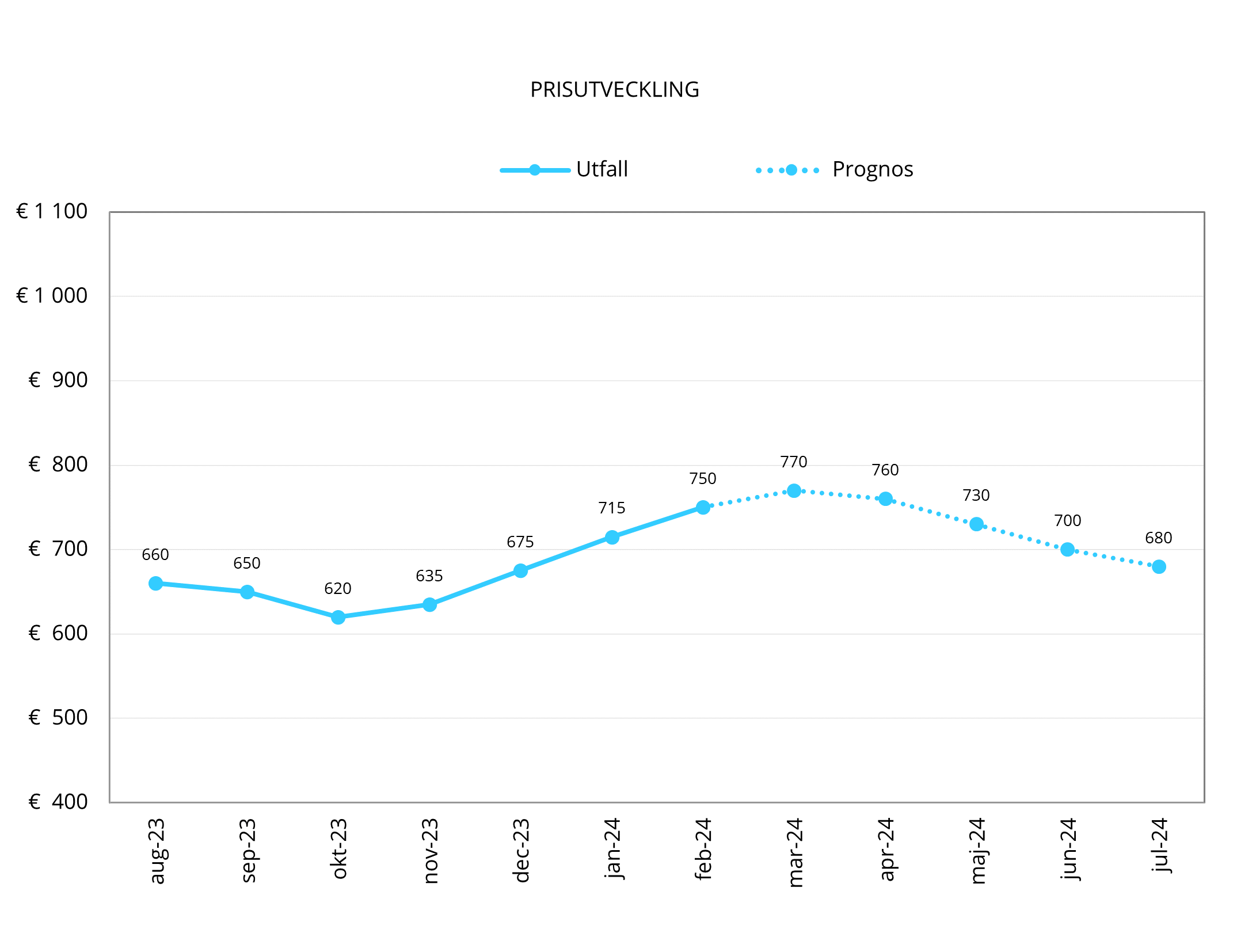

Specifikt inom stålbranschen, och då särskilt för svetsade produkter, har priserna enligt MEPS (se graf) stadigt ökat under det sista kvartalet förra året. De fortsätter att stiga i början av detta år och trenden pekar fortsatt uppåt även för mars, innan det planar ut. Jämfört med prognoserna för september och oktober förra året, så är det i stort sett mitt i prick vad vi ser för februari/mars, även om prisökningarna har skett snabbare och mer jämnt, än den tidigare antagna exponentiella kurvan.

Framåt handlar det mycket om marknadsutvecklingen, främst kopplat till behovet där utbudet kontinuerligt anpassats genom kapacitetsneddragningar. Såvida efterfrågan inte minskar finns det mycket som talar för en mer jämn och stabil nivå framöver.

Importtullar till EU och även CBAM (Carbon Boarder Adjustment Mechanism), samt störningar i logistik- och transportsektorn, gynnar europeiska tillverkare och bidrar till att hålla prisnivån uppe. Omställningen till ”grönt stål” hos samtliga stålproducenter är än mer i fokus och även detta främjar inhemsk produktion inom EU.

De produkter som vi benämner som ”tyngre” såsom stång, varmvalsade och kalldragna rör samt hydraulik, har sett en tydlig prisökning i järnmalm sedan förra sommaren, med en topp vid årsskiftet. Priset har sedan Inledningen av året sjunkit marginellt och stabiliserats kring 130 USD/ton, vilket är en ökning med över 15% sedan oktober. Skrotpriset har haft en liknande utveckling med en kraftig uppgång under de två sista månaderna av förra året (+25%) och har stabiliserats kring närmre 390 USD/ton i år. Denna utveckling har tryckt prisnivån uppåt, men som motvikt har lägre nickelpriser dämpat prisökningen när det kommer till legerade stålsorter.

De rostfria produkterna har sett en prisnedgång under andra och tredje kvartalet som nu börjar stabiliseras. Nickelprisernas utveckling har, likt tidigare beskrivning, givetvis haft en stor inverkan med fortsatt höga lagernivåer runtom i Europa. Dock har efterfrågan upplevts lite mindre sval än generellt efter sommaren, vilket leder till försök att trycka upp priserna något från de relativt låga nivåerna.

Framtidsutsikter

”Osäkerhet” och ”utmanande” är ord som börjar bli nötta i kanten, men att leta synonymer förändrar inte verkligheten. Min känsla är – med stöd av det jag försökt paketera – att mer och mer pekar på att vi är vid en vändpunkt, men bilden varierar i skärpa, beroende på vilken kikare jag använder.

Byggsektorn är hårt drabbad och det är svårt att förutsäga både när och hur det kommer vända, men vi kan med säkerhet konstatera att inget kommer ske i närtid. Däremot kan riktade konsumentprodukter gynnas av hushållens alltmer positiva ekonomiska syn på framtiden.

Stålbranschen rent generellt, har påvisat en uppåtgående prisbild och det ser stabilt ut framåt. Framtiden kan dock variera beroende på efterfrågan inom olika segment och därmed produkt. Jag tror att vi kan förvänta oss lite kräftgång under våren, för att efter en solig sommar komma tillbaka till en marknad med hjul som snurrar snabbare under årets sista hälft.

Från Heléns perspektiv

Vi är glada och stolta över att ha flyttat till vårt nya kontor på Olofsdalsvägen 32 där vi, förutom våra viktiga försäljningsenheter uppåt landet, nu är samlade. Vi har glädjen att kunna bjuda in till ett kundevent i slutet av februari, för en eftermiddag och kväll med intressanta topics, där vi också får chans att visa upp våra nya lokaler. För er som inte deltar är ni varmt välkomna till oss om ni har vägarna förbi Halmstad och har ett behov eller en utmaning att diskutera. Vi finns här för er!

Som vanligt vill jag rekommendera er att följa oss på LinkedIn, för att hålla er uppdaterade om vad som händer på Heléns.

Henrik Dahlström

Commercial Director

Marknadsnytt ger en månatlig summering av nuläge blandat med bakåtblickar och framtidsspaningar vad gäller Heléns verksamhet, stålindustrin och marknadsläget i stort. Vi lyfter trender, priser, analyser och annan branschnyttig information.

Branschlänkar

-

PMI inköpschefsindex

PMI, Purchasing Managers Index, är en konjunkturmätare för den svenska marknaden som genomförs i samarbete mellan Silf och Swedbank. Målet med PMI är att snabbt mäta den rådande konjunkturen. Varje månad inhämtas konjunkturstatistik från cirka 200 inköpschefer som ingår i en svarspanel.

LÄS MER → -

Konjunkturbarometern

Konjunkturinstitutets månadsundersökning om företagens och hushållens syn på ekonomin.

LÄS MER → -

Prisändring skrotklass

JBF (AB Järnförbruksförnödenheter) publicerar sista vardagen i månaden den prisändring för skrotklass 11 för kommande månads leveranser.

LÄS MER → -

Jernkontoret

Jernkontoret samlar in och sammanställer en mängd uppgifter om de svenska järn- och stålverken. Här kan du hitta statistik över produktion, leveranser och energianvändning, med mera.

LÄS MER → -

Eurofer

European Steel Association (EUROFER) AISBL är en internationell ideell organisation med bas i Bryssel. Eurofer grundades 1976 och representerar hela stålproduktionen i Europeiska unionen. Medlemmar är stålföretag och nationella stålförbund i hela EU.

LÄS MER → -

World steel organization

World Steel Association (worldsteel) är en ideell organisation med huvudkontor i Bryssel, Belgien. Worldsteel är en av de största branschföreningarna i världen, med medlemmar i alla större stålproducerande länder. och representerar stålproducenter, nationella och regionala stålindustriföreningar och stålforskningsinstitut. Medlemmarna representerar cirka 85% av den globala stålproduktionen.

LÄS MER →